لأصحاب المنازل

منع التعويق

Are you facing foreclosure? Washington Homeownership Resource Center operates Washington’s official homeownership hotline and is here to guide you through this difficult time.

يمكن أن تكون عملية حبس الرهن ساحقة ، لكنك لست وحدك. هناك خطوات يمكنك اتخاذها اليوم قد تساعد في منع حبس الرهن وتسمح لك بالاحتفاظ بمنزلك.

The Washington Homeownership Resource Center (WHRC) is committed to supporting homeowners during this challenging time by helping you understand your rights, access resources and tools, and connect with advocates that provide hands-on help. Foreclosure prevention help is free when it’s about the home you live in. There can be a fee for foreclosure help on investment or vacation homes.

In Washington state, homeowners have rights through the Foreclosure Fairness Act (FFA) and other related legislation which expands the state’s Foreclosure Mediation Program to include condominium and homeowners’ association (HOA/COA) unit owners who are delinquent or may become delinquent on association assessments. Watch this short video to learn more about the foreclosure process and how the FFA protects you. If you are facing mortgage, property tax, or HOA foreclosure, we are here to help. Call our toll-free Hotline at 877-894-4663.

كتيب منع الرهن في ولاية واشنطن

بالتعاون مع شركائنا في شبكة منع حبس الرهن على مستوى الولاية، قمنا بإنشاء كتيب يحتوي على معلومات موثوقة ومهمة حول حبس الرهن في ولاية واشنطن. قد يساعدك ذلك على فهم موقعك في عملية حبس الرهن وما هي الخيارات والموارد المتاحة.

أسئلة مكررة

انقر على كل سؤال لمعرفة المزيد عن الرهن

يخضع حبس الرهن في واشنطن لقانون عدالة الرهن (FFA). بموجب هذا القانون ، يجب على مقدمي خدمات القروض إرسال ثلاثة إخطارات لأصحاب المنازل في جدول زمني محدد قبل أن يتمكنوا من حجز منزل. الإخطارات هي إشعار خيارات التعويق المسبق ، وإشعار التخلف عن السداد ، وإشعار بيع الوصي. يتمتع أصحاب المنازل بحقوق معينة في مراحل مختلفة من العملية ، بما في ذلك الحق في مقابلة مقدم خدمة القروض لمناقشة خيارات عدم حبس الرهن والحق في الوساطة مع مقدم خدمة القروض. يمكن أن يساعدك الخط الساخن لملكية المنازل في WHRC على فهم مكانك في العملية وما هي الحقوق المتاحة لك. يمكن أن يساعدك مستشار الإسكان أو محامي المساعدة القانونية المعتمد من HUD في ممارسة حقوقك.

تتوفر خدمات مركز موارد ملكية المنازل في واشنطن (WHRC) مجانًا لأي مالك منزل في ولاية واشنطن معرض لخطر الرهن المتعلق بالرهن العقاري أو ضرائب الممتلكات أو مستحقات HOA. نحن نساعد أيضًا سكان ولاية واشنطن الذين لديهم أسئلة تتعلق بشراء منزل أو إعادة تمويل أو قروض عقارية عكسية أو المساعدة في الإصلاح.

عندما تتصل بـ WHRC، سيطرح عليك أحد متخصصي المعلومات والإحالة أسئلة حول وضعك والرهن العقاري و/أو الضرائب العقارية و/أو مستحقات القرن الأفريقي. بناءً على موقعك واحتياجاتك المحددة، سيقوم الأخصائي بإحالتك إلى الاستشارة المناسبة و/أو المساعدة القانونية و/أو الوكالات الحكومية. إذا كنت قد تلقيت أي إشعارات تتعلق بحبس الرهن من المُقرض الخاص بك، فسوف يساعدك المتخصص على اتخاذ الإجراء والاستجابة بشكل مناسب.

ترعى وزارة الإسكان والتنمية الحضرية (HUD) وكالات استشارات الإسكان في جميع أنحاء البلاد لمساعدة أصحاب المنازل في تجنب حبس الرهن. مستشارو الإسكان هم خبراء في صفك وسيوجهونك خلال عملية حبس الرهن والخطوات التي تحتاج إلى اتخاذها لمنع حبس الرهن. تطلب بعض وكالات الاستشارة الإسكانية أن تأخذ فصلًا دراسيًا قبل مقابلة مستشار وكلها تتطلب إكمال حزمة الاستلام. سيقوم مستشار بمراجعة ميزانية أسرتك ، ويساعدك على وضع ميزانية للأزمة ، إذا لزم الأمر ، ويساعدك على فهم الخيارات التي قد تكون متاحة لك لتجنب حبس الرهن. يساعدك المستشار في التفاوض مع مقدم خدمة القرض الخاص بك وتقديم طلب كامل ودقيق لتعديل القرض ، إذا كان هذا هو الخيار الذي تحدده هو الأفضل لك. أصحاب المنازل الذين يعملون مع مستشار الإسكان للتقدم لتعديل القرض لديهم معدل نجاح 86% مقابل 12% فقط بمفردهم.

استشارة منع حبس الرهن من وكالة استشارات معتمدة من HUD مجانية دائمًا عندما يتعلق الأمر بالمنزل الذي تعيش فيه. إذا كنت تسعى للحصول على استشارة تتعلق بمنزل لقضاء العطلات أو عقار استثماري ، فقد يكون هناك رسوم للاستشارة. إذا طلبت منك شركة تدعي أنها قادرة على تعديل رهنك العقاري أو تقديم مساعدة أخرى لمنع الرهن مقابل رسوم مقدمة ، فقد تكون عملية احتيال. لا توقع على أي شيء! اتصل بخطنا الساخن وتواصل مع مستشار إسكان شرعي في وكالة استشارات إسكان معتمدة من HUD. يمكننا أيضًا مساعدتك في الإبلاغ عن عمليات احتيال منع حبس الرهن إلى السلطات المختصة.

بمجرد اختيارك وكالة استشارات الإسكان للعمل معها ، نوصيك بالعمل معها فقط. يعد حبس الرهن عملية طويلة وقد تتطلب عدة جولات من الاتصال مع مقدم خدمة القرض الخاص بك. سيكون من الأسهل عليك وعلى مستشارك إذا كنت قادرًا على تتبع العملية معًا. بالإضافة إلى ذلك ، هناك عدد محدود من مستشاري الإسكان في واشنطن ، لذا فإن العمل مع أكثر من مستشار واحد يستغرق وقتًا قد يساعد مالك منزل آخر.

تخدم العديد من وكالات استشارات الإسكان المعتمدة من HUD أصحاب المنازل على مستوى الولاية ولا تقتصر على منطقة معينة. يمكن أن تتم الاستشارة بشأن الإسكان واستكمال الأعمال الورقية عبر الإنترنت أو بالفاكس أو عبر الهاتف إذا لم تكن قادرًا على الاجتماع شخصيًا. نحن نشجعك على العمل مع مستشار الإسكان للحصول على المساعدة حتى إذا كان عليك القيام بذلك عبر الإنترنت أو عبر الهاتف.

To ensure you are working with a HUD-approved counseling agency, call the WHRC Homeownership Hotline to be connected to an approved counselor or ask your housing counselor if they are approved by the United States Department of Housing and Urban Development (HUD) and verify their information online. If you suspect a scam, you should contact the Washington Attorney General’s Office consumer protection line at 1.800.551.4636 or visit their website at www.atg.wa.gov.

Housing counseling agencies should not charge you for their services if you are facing foreclosure on the home you live in. Any organization that contacts you and promises you a new mortgage, charges upfront fees, advises you to stop paying your mortgage or to stop talking to your mortgage company, and/or calls from out of state is probably too good to be true. These companies use television and internet advertisements as well as personal solicitations targeting homeowners in default. If you suspect a scam, you should contact the Washington Attorney General’s Office consumer protection line at 1.800.551.4636 or visit their website. WHRC’s Hotline staff are available to help connect you to additional resources to report scams. If you’ve already been a victim of a scam, call the Hotline right away.

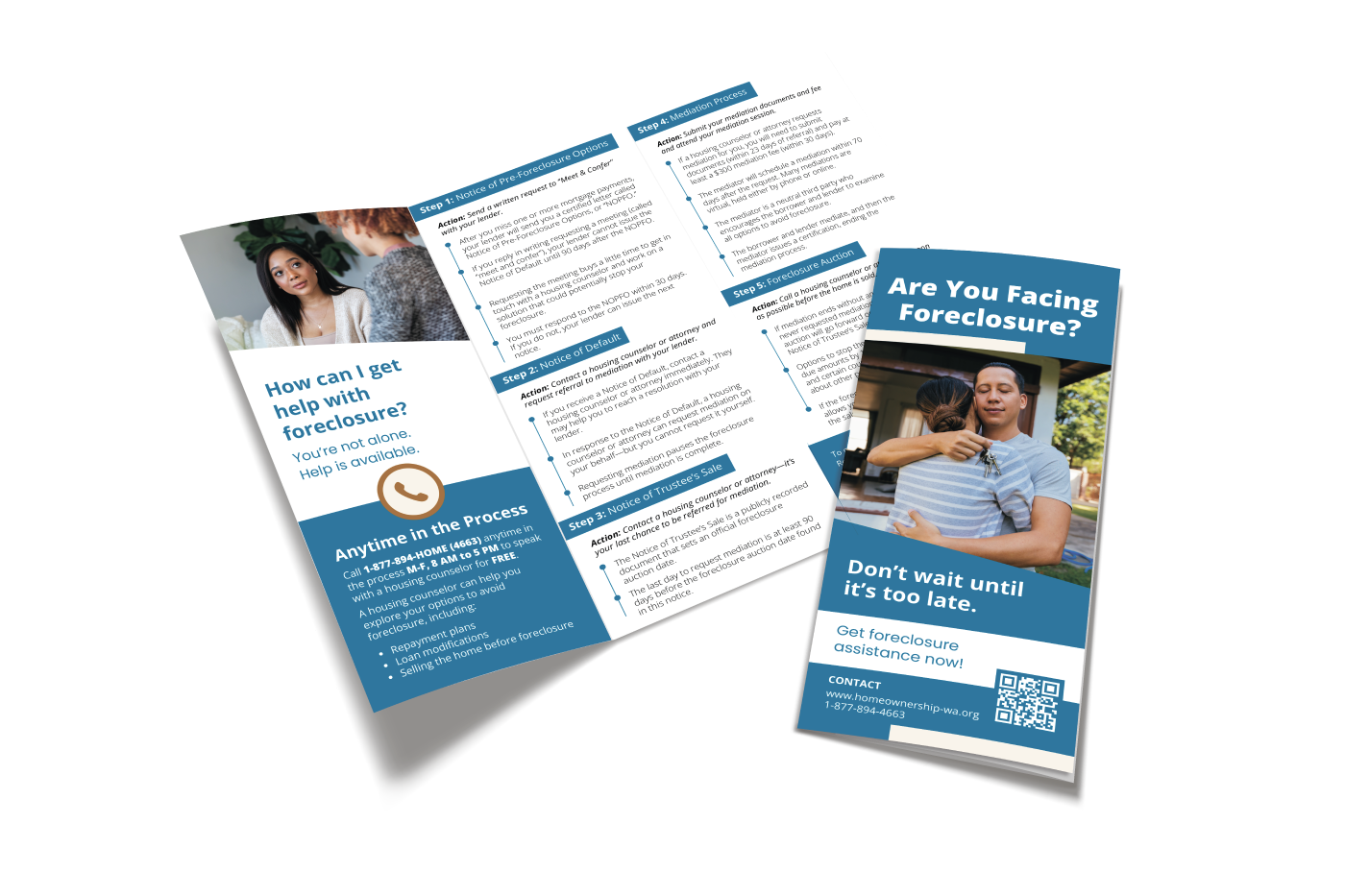

أفضل إجراء يمكنك اتخاذه بعد تلقي الإشعار هو الاتصال بالخط الساخن WHRC ودعنا نوصلك بمستشار الإسكان أو محامي المساعدة القانونية. هناك ثلاثة إخطارات مطلوبة ، ولكن قد تتلقى إشعارات أخرى أيضًا. إذا كنت تعيش في المنزل ، فلديك حقوق معينة وتختلف حسب الإشعار الذي تلقيته. يمكن أن يكون مفيدًا لموظفي الخط الساخن إذا كنت تعرف الإشعار الذي تلقيته عند الاتصال بنا.

الإشعارات الثلاثة المطلوبة قانونًا هي:

- إشعار بشأن خيارات ما قبل الحجز العقاري (NOPFO)

- إشعار التخلف عن السداد

- إشعار بيع الوصي (NOTS)

خلال عملية إغلاق الرهن ، سواء كنت تعمل مع مستشار أو بمفردك ، يجب عليك حفظ كل إشعار أو اتصال تتلقاه من البنك الذي تتعامل معه. إذا كنت تعمل مع مستشار ، فيجب عليك مشاركة أي اتصال من البنك الذي تتعامل معه مع مستشارك ، حتى يتمكن من تقديم النصح لك بشأن ما يجب القيام به.

في ولاية واشنطن، يعد إشعار خيارات ما قبل الحجز العقاري (NOPFO) أول ثلاثة إشعارات يتعين على مقدم خدمة القرض إرسالها إليك بعد تخلفك عن سداد دفعة الرهن العقاري. قد تتلقى إشعارات أخرى من المُقرض تشير إلى تخلفك عن سداد دفعة، لكن إشعار NOPFO يتضمن دائمًا عبارة "حقوق مهمة لأصحاب المنازل". يُعلمك هذا الإشعار بحقك في اجتماع شخصي أو هاتفي مع المُقرض، يُسمى "لقاء وتشاور"، بشأن الدفعة (الدفعات) الفائتة وخياراتك. يجب عليك الرد على إشعار NOPFO في غضون 30 يومًا تقويميًا من تاريخ الإشعار لطلب الاجتماع، ونوصي بالقيام بذلك عن طريق البريد المعتمد حتى يكون لديك دليل على تاريخ الإرسال والاستلام. إذا استجبت في الوقت المناسب، فيجب على البنك الاجتماع بك ويجب أن ينتظر 90 يومًا من تاريخ إشعار NOPFO قبل نشر إشعار التخلف عن السداد، وهو الإشعار المطلوب التالي. إذا اخترت عدم الرد، فيمكن للمقرض إصدار إشعار التخلف عن السداد بعد 30 يومًا من تاريخ إشعار NOPFO. نوصيك بشدة بالتعاون مع مستشار وأن يكون معك أثناء الاجتماع مع مسؤول خدمة القرض. اتصل بخط المساعدة الخاص بـ WHRC لمعرفة المزيد و/أو الاتصال بمستشار الإسكان.

يجب عليك الرد على إشعار خيارات ما قبل التعويق عن طريق البريد المعتمد والاحتفاظ بالإيصال الأخضر المرتجع الذي يوضح أن المُقرض قد تلقى طلبك. قم بتضمين رقم القرض الخاص بك ، وتاريخ استلام الإشعار ، واطلب إما اجتماع شخصي في مقاطعتك أو اجتماع عبر الهاتف مع المُقرض. يجب أن يتضمن إشعار خيارات الإغلاق المسبق عنوانًا يمكنك إرسال الرد إليه. يمكنك استخدام هذا النموذج لطلب الاجتماع:

إذا تلقيت إشعارًا بالتخلف عن السداد، فاتصل بخط المساعدة الخاص بملكية المسكن على الفور. لديك من تاريخ إشعار التخلف عن السداد حتى 20 يومًا من تاريخ إشعار البيع من قِبل الوصي لطلب الوساطة من مستشار إسكان أو محامٍ نيابة عنك. نظرًا لأنه لا يمكنك طلب الوساطة بمفردك، فمن المهم أن تتواصل مع مستشار إسكان أو محامٍ بسرعة. كلما اتصلت بخط المساعدة الخاص بإشعار التخلف عن السداد في أقرب وقت، كلما كان لديك وقت أطول لاستكمال المستندات اللازمة المطلوبة لطلب الوساطة. بالإضافة إلى ذلك، إذا طلبت الوساطة قبل إصدار إشعار البيع من قِبل الوصي، يتوقف الجدول الزمني للحجز أثناء حضورك جلسة الوساطة مع المُقرض.

The Notice of Trustee Sale (NOTS) is the third and final notice in the foreclosure process. This notice is publicly recorded in your county and includes the date on which the Trustee will sell your home at auction if your situation is not resolved before then. The FFA requires that the auction date is no sooner than 120 days from the recording date on the NOTS.

If you receive a Notice of Trustee Sale (NOTS), contact the Homeownership Hotline IMMEDIATELY. You have 20 days after the recording date on the Notice of Trustee’s Sale to have a housing counselor or attorney request mediation on your behalf. Because you cannot request mediation on your own, it is important that you get connected to either a housing counselor or attorney. The sooner you contact the Hotline about your Notice of Trustee’s Sale, the more time you have to complete the necessary paperwork required for a mediation request.

Mediation is the process where homeowners, a representative from the mortgage company (also known as the beneficiary) or homeowners association, a housing counselor or attorney, and a trained mediator discuss alternatives to foreclosure. It is a powerful tool for preventing foreclosure. A mediator cannot order the beneficiary to reach a resolution in the homeowner’s favor, but they are trained to help both parties reach an agreement. Mediation does not guarantee that the homeowner will receive a loan modification or other favorable outcome, but the Foreclosure Fairness Act requires the homeowner and beneficiary to participate in good faith, and many homeowners are able to retain their home because of the mediation process.

يمكنك تقديم شكوى ضد مصرفك أو مؤسستك المالية من القائمة التالية:

يمكنك الوصول إلى السندات ، ووثائق الرهن العقاري ، والامتيازات ، والإشعارات ، والتقسيم الفرعي ، والعقود العقارية في مكتب County Recorder. اعتمادًا على المقاطعة والمستند ، قد تتمكن من العثور عليها عبر الإنترنت.

استخدم أدوات البحث التالية لمعرفة ما إذا كانت Fannie Mae أو Freddie Mac تمتلك الرهن العقاري الخاص بك:

يمكنك تقديم شكوى ضد مصرفك أو مؤسستك المالية من القائمة التالية:

- Federal Deposit Insurance Corporation, Consumer Response Center (FDIC) : 877-275-3342 (Hours of Operation: 8:00 a.m. -8:00 p.m. Eastern Time)

- The Washington State Department of Financial Institutions Consumer Financial Protection Bureau Hotline: 1.855.411.CFPB (2372)

WHRC لا تبيع معلومات العميل إلى أي طرف. نحن نأخذ معلومات القبول الأساسية لفهم موقفك وإجراء الإحالات المناسبة إلى الوكالات التي قد تكون قادرة على مساعدتك، مثل وكالات استشارات الإسكان المعتمدة من HUD ومقدمي المساعدة القانونية. نحن نشارك معلومات القبول التي تقدمها لنا مع وكالة الإحالة عند إجراء الإحالة، لمساعدتهم على مساعدتك في أسرع وقت ممكن. تعرف على المزيد حول WHRC سياسة خاصة.

The Foreclosure Mediation Program provides a neutral mediation process for homeowners facing foreclosure to discuss alternatives with their lender or association. A housing counselor or attorney must make the referral to the ولاية واشنطن Department of Commerce on behalf of the homeowner or unit owner.

الصفحة الرئيسيةowners should contact WHRC to be connected to a HUD-certified housing counselor or legal aid attorney as soon as they become delinquent or receive a notice. These professionals can explain rights, help initiate the meet and confer process, prepare for mediation, and complete the formal referral to the Washington State Department of Commerce. Many counseling services are free for primary residences.

Homeowners who have fallen behind on their mortgage payments or HOA/COA dues may be able to request mediation. Only a HUD-certified housing counselor or attorney can refer a homeowner to the mediation program. ال homeowner cannot self-refer; instead, they work with a counselor or legal aid provider who evaluates eligibility and forwards the referral to the Washington State Department of Commerce.

Yes. Once the homeowner has been referred to mediation, an association may not file for judicial foreclosure until after the mediator’s certification that mediation has concluded. Similarly, for تrustee’s sales, the sale is postponed until mediation certification is issued.