Prévention des saisies

Êtes-vous confronté à la forclusion?

Le Washington Homeownership Resource Center exploite la hotline officielle de Washington pour l'accession à la propriété et est là pour vous guider à travers cette période difficile.

Le processus de forclusion peut être écrasant, mais vous n'êtes pas seul. Il existe des mesures que vous pouvez prendre dès aujourd'hui qui peuvent aider à prévenir la forclusion et vous permettre de garder votre maison.

Le Washington Homeownership Resource Center (WHRC) s'engage à soutenir les propriétaires pendant cette période difficile en vous aidant à comprendre vos droits, à accéder aux ressources et aux outils et à vous connecter à des défenseurs qui fournissent une aide pratique. L'aide à la prévention de la forclusion est gratuite lorsqu'il s'agit de la maison dans laquelle vous vivez. Il peut y avoir des frais pour l'aide à la forclusion sur l'investissement ou les maisons de vacances.

Appelez-nous dès aujourd'hui pour parler à un spécialiste qui peut vous fournir des ressources adaptées à votre situation.

Dans l'État de Washington, vous disposez de droits en vertu de la Foreclosure Fairness Act (FFA) – regardez cette courte vidéo pour en savoir plus sur le processus de forclusion et sur la manière dont la FFA vous protège. Ensuite, appelez notre Hotline.

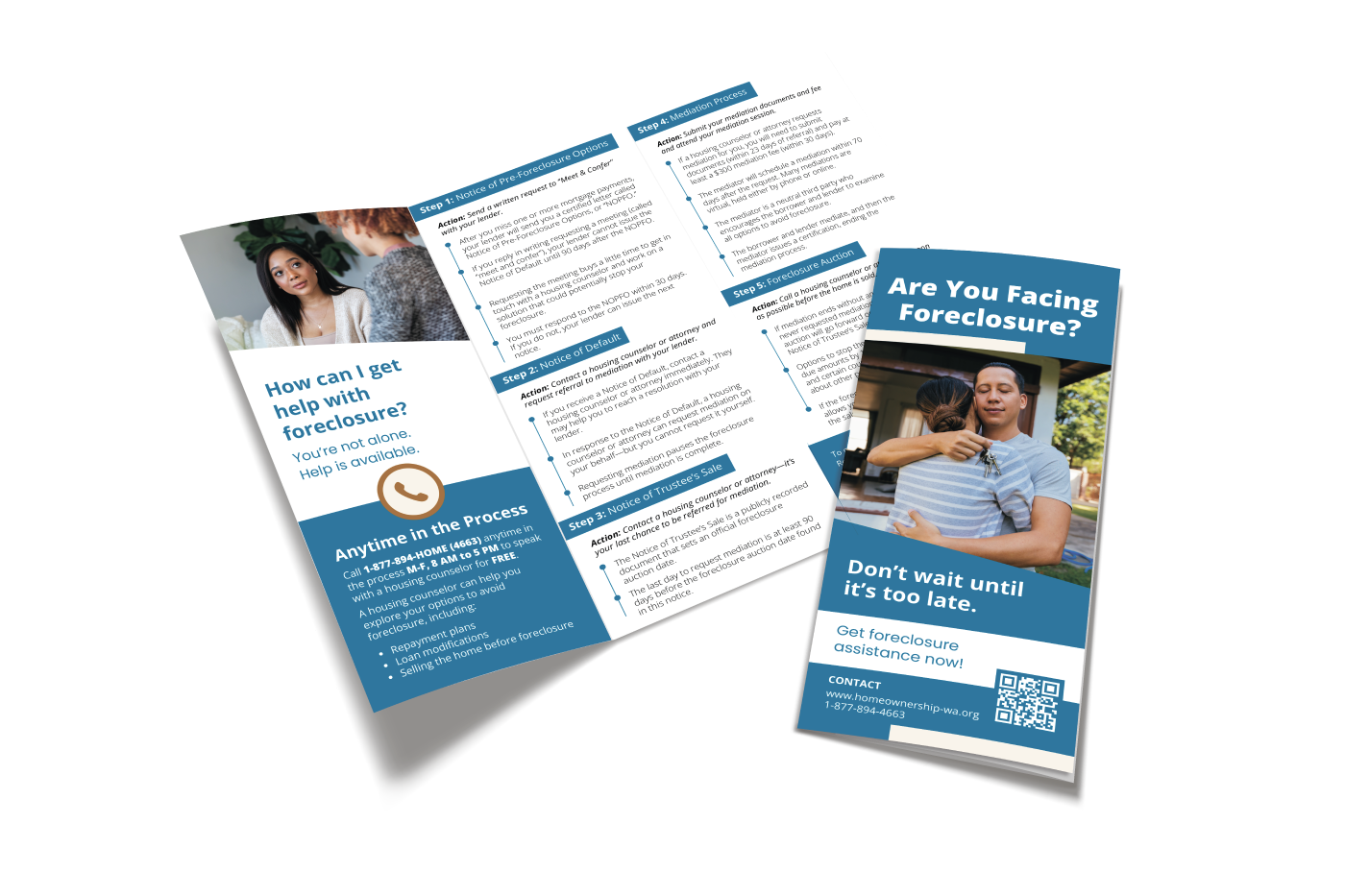

Brochure sur la prévention des saisies dans l'État de Washington

En collaboration avec nos partenaires du réseau de prévention des saisies immobilières à l'échelle de l'État, nous avons créé une brochure contenant des informations fiables et importantes sur les saisies immobilières dans l'État de Washington. Cela peut vous aider à comprendre où vous en êtes dans le processus de saisie et quelles options et ressources sont disponibles.

Questions fréquemment posées

Cliquez sur chaque question pour en savoir plus sur la saisie

La forclusion à Washington est régie par la Foreclosure Fairness Act (FFA). En vertu de cette loi, les gestionnaires de prêts doivent envoyer trois avis aux propriétaires dans un délai précis avant de pouvoir saisir une maison. Les avis sont l'avis d'options de pré-forclusion, l'avis de défaut et l'avis de vente du syndic. Les propriétaires ont certains droits à différents stades du processus, notamment le droit de rencontrer leur agent de prêt pour discuter des options de non-saisie et le droit à la médiation avec leur agent de prêt. La ligne d'assistance téléphonique pour l'accession à la propriété de WHRC peut vous aider à comprendre où vous en êtes dans le processus et quels sont les droits dont vous disposez. Un conseiller en logement ou un avocat de l'aide juridique certifié par le HUD peut vous aider à exercer vos droits.

Les services du Washington Homeownership Resource Center (WHRC) sont disponibles gratuitement pour tout propriétaire de l'État de Washington en danger de forclusion en raison de son hypothèque, de ses impôts fonciers ou de ses cotisations HOA. Nous aidons également les résidents de l'État de Washington qui ont des questions concernant l'achat d'une maison, le refinancement, les prêts hypothécaires inversés ou l'aide à la réparation.

Lorsque vous appelez WHRC, un spécialiste de l'information et de l'orientation vous posera des questions sur votre situation et votre hypothèque, vos impôts fonciers et/ou vos cotisations HOA. En fonction de votre emplacement et de vos besoins spécifiques, le spécialiste vous orientera vers les conseils, l'aide juridique et/ou les agences gouvernementales appropriés. Si vous avez reçu des avis de saisie de votre prêteur, le spécialiste vous aidera à prendre des mesures et à réagir de manière appropriée.

Le ministère du Logement et du Développement urbain (HUD) parraine des agences de conseil en logement à travers le pays pour aider les propriétaires à éviter la forclusion. Les conseillers en logement sont des experts qui sont à vos côtés et qui vous guideront tout au long du processus de saisie et des étapes à suivre pour éviter la saisie. Certaines agences de conseil en logement exigent que vous suiviez un cours avant de rencontrer un conseiller et toutes exigent la réalisation d'un dossier d'admission. Un conseiller examinera le budget de votre ménage, vous aidera à élaborer un budget de crise, si nécessaire, et vous aidera à comprendre les options qui s'offrent à vous pour éviter la forclusion. Le conseiller vous aide à négocier avec votre agent de prêt et à lui présenter une demande complète et précise de modification de prêt, si c'est l'option que vous jugez la meilleure pour vous. Les propriétaires qui travaillent avec un conseiller en logement pour demander une modification de prêt ont un taux de réussite de 86% contre seulement 12% seuls.

Les conseils en prévention de la forclusion fournis par une agence de conseil approuvée par le HUD sont TOUJOURS gratuits lorsqu'il s'agit de la maison dans laquelle vous vivez. Si vous demandez des conseils concernant une maison de vacances ou un immeuble de placement, des frais de conseil peuvent être facturés. Si vous êtes sollicité par une entreprise qui prétend être en mesure de modifier votre prêt hypothécaire ou de fournir une autre aide à la prévention des saisies pour un montant initial, il peut s'agir d'une arnaque. Ne signez rien ! Appelez notre hotline et connectez-vous à un conseiller en logement légitime dans une agence de conseil en logement approuvée par le HUD. Nous pouvons également vous aider à signaler les escroqueries à la prévention des saisies aux autorités compétentes.

Une fois que vous avez choisi une agence de conseil en logement avec laquelle travailler, nous vous recommandons de ne travailler qu'avec elle. La forclusion est un long processus et peut nécessiter de nombreuses rondes de communication avec votre agent de prêt. Ce sera plus facile pour vous et votre conseiller si vous êtes en mesure de suivre le processus ensemble. De plus, il y a un nombre limité de conseillers en logement à Washington, donc travailler avec plus d'un conseiller prend du temps qui pourrait aider un autre propriétaire.

De nombreuses agences de conseil en logement approuvées par le HUD servent les propriétaires dans tout l'État et ne se limitent pas à une zone spécifique. Les conseils en matière de logement et la rédaction des documents peuvent être effectués en ligne, par télécopieur ou par téléphone si vous n'êtes pas en mesure de vous rencontrer en personne. Nous vous encourageons à travailler avec un conseiller en logement pour obtenir de l'aide, même si vous devez le faire en ligne ou par téléphone.

Pour vous assurer que vous travaillez avec une agence de conseil agréée par le HUD, appelez la hotline WHRC Homeownership pour être connecté à un conseiller agréé ou demandez à votre conseiller en logement s'il est approuvé par le département américain du logement et du développement urbain (HUD) et vérifiez leur informations en ligne. Si vous soupçonnez une arnaque, vous devez contacter le Bureau du procureur général de Washington ligne de protection des consommateurs au 1.800.551.4636 ou visitez leur site Web à www.atg.wa.gov. Vous pouvez également contacter le Commission fédérale du commerce au 1.877.382.4357

Les agences de conseil en logement ne devraient pas vous facturer leurs services si vous faites face à la forclusion de la maison dans laquelle vous vivez. Toute organisation qui vous contacte et vous promet une nouvelle hypothèque, facture des frais initiaux, vous conseille d'arrêter de payer votre hypothèque ou de cesser de parler à votre société de prêts hypothécaires et/ou les appels de l'extérieur de l'État sont probablement trop beaux pour être vrais. Ces entreprises utilisent des publicités télévisées et Internet ainsi que des sollicitations personnelles ciblant les propriétaires en défaut. Si vous soupçonnez une arnaque, vous devez contacter le Bureau du procureur général de Washington ligne de protection des consommateurs au 1.800.551.4636 ou visitez leur site Web à www.atg.wa.gov. Vous pouvez également contacter le Commission fédérale du commerce au 1.877.382.4357. Le personnel de la hotline du WHRC est disponible pour vous aider à vous connecter à des ressources supplémentaires pour signaler les escroqueries. Si vous avez déjà été victime d'une arnaque, appelez immédiatement la Hotline.

La meilleure action que vous puissiez prendre après avoir reçu un avis est d'appeler la hotline WHRC et de nous laisser vous mettre en contact avec un conseiller en logement ou un avocat de l'aide juridique. Trois avis sont requis, mais vous pouvez également recevoir d'autres avis. Si vous habitez dans la maison, vous avez certains droits et ils varient selon l'avis que vous avez reçu. Il peut être utile pour le personnel de la Hotline de savoir quel avis vous avez reçu lorsque vous nous appelez.

Les trois mentions légales obligatoires sont :

- Avis d'options de pré-saisie (NOPFO)

- Avis de défaut (NOD)

- Avis de vente par le syndic (NOTS)

Tout au long du processus de saisie, que vous travailliez avec un conseiller ou seul, vous devez conserver chaque avis ou communication que vous recevez de votre banque. Si vous travaillez avec un conseiller, vous devez partager toute communication de votre banque avec votre conseiller, afin qu'il puisse vous conseiller sur la marche à suivre.

Dans l’État de Washington, l’avis d’options de pré-saisie (NOPFO) est le premier des trois avis que votre prêteur est tenu de vous envoyer après avoir manqué un paiement hypothécaire. Vous pouvez recevoir d’autres avis de votre prêteur indiquant que vous avez manqué un paiement, mais le NOPFO comprend toujours la phrase « droits importants pour les propriétaires ». Cet avis vous informe de votre droit à une réunion en personne ou par téléphone avec votre prêteur, appelée « Meet and Confer », concernant le ou les paiements manqués et vos options. Vous devez répondre au NOPFO dans les 30 jours calendaires à compter de la date de l’avis pour demander la réunion et nous vous recommandons de le faire par courrier recommandé afin d’avoir une preuve de sa date d’envoi et de sa réception. Si vous répondez à temps, la banque doit vous rencontrer et doit attendre 90 jours à compter de la date du NOPFO avant de publier un avis de défaut, qui est le prochain avis requis. Si vous choisissez de ne pas répondre, le prêteur peut émettre l’avis de défaut 30 jours après la date du NOPFO. Nous vous recommandons vivement de travailler avec un conseiller et de l'avoir à vos côtés lors de la réunion avec votre prêteur. Contactez la hotline WHRC pour en savoir plus et/ou vous mettre en relation avec un conseiller en logement.

Vous devez répondre à l'Avis d'options de pré-forclusion par courrier certifié et conserver le reçu vert retourné qui montre que le prêteur a reçu votre demande. Incluez votre numéro de prêt, la date à laquelle vous avez reçu l'avis et demandez soit une réunion en personne dans votre comté, soit une réunion par téléphone avec votre prêteur. L'avis d'options de pré-forclusion doit inclure une adresse à laquelle vous pouvez envoyer la réponse. Vous pouvez utiliser ce modèle pour demander la réunion :

Si vous recevez un avis de défaut (NOD), contactez IMMÉDIATEMENT la ligne d'assistance téléphonique pour les propriétaires. Vous disposez d'un délai de 20 jours à compter de la date de l'avis de défaut et jusqu'à 20 jours après la date de l'avis de vente par le syndic pour demander à un conseiller en logement ou à un avocat de demander une médiation en votre nom. Comme vous ne pouvez pas demander la médiation par vous-même, il est important que vous soyez rapidement mis en contact avec un conseiller en logement ou un avocat. Plus tôt vous contactez la ligne d'assistance téléphonique au sujet de votre avis de défaut, plus vous avez de temps pour remplir les documents nécessaires à une demande de médiation. De plus, si vous demandez une médiation avant l'émission de l'avis de vente par le syndic, le délai de saisie s'arrête pendant que vous assistez à la médiation avec votre prêteur.

L'avis de vente par le syndic (NOTS) est le troisième et dernier avis du processus de saisie immobilière. Cet avis est enregistré publiquement dans votre comté et comprend la date à laquelle le syndic vendra votre maison aux enchères si votre situation n'est pas résolue avant cette date. La FFA exige que la date de la vente aux enchères ne soit pas antérieure à 120 jours à la date d'enregistrement sur le NOTS.

Si vous recevez un avis de vente de syndic (NOTS), contactez IMMÉDIATEMENT la ligne d'assistance pour l'accession à la propriété. Vous disposez de 20 jours après la date d'enregistrement sur l'avis de vente du syndic pour demander à un conseiller en logement ou à un avocat de demander une médiation en votre nom. Étant donné que vous ne pouvez pas demander la médiation par vous-même, il est important que vous vous mettiez en contact avec un conseiller en logement ou un avocat. Plus tôt vous communiquez avec la ligne directe au sujet de votre avis de vente du syndic, plus vous disposez de temps pour remplir les documents nécessaires à une demande de médiation.

La médiation est le processus par lequel les propriétaires, un représentant de la société de prêts hypothécaires (également connu sous le nom de bénéficiaire), un conseiller en logement ou un avocat et un médiateur qualifié discutent des alternatives à la forclusion. C'est un outil puissant dans la prévention de la forclusion. Un médiateur ne peut pas ordonner au bénéficiaire de parvenir à une résolution en faveur du propriétaire, mais il est formé pour aider les deux parties à parvenir à un accord. La médiation ne garantit pas que le propriétaire recevra une modification de prêt ou un autre résultat favorable, mais la loi sur l'équité en matière de forclusion exige que le propriétaire et le bénéficiaire participent de bonne foi et de nombreux propriétaires sont en mesure de conserver leur maison à la suite du processus de médiation.

Vous pouvez accéder aux actes, documents hypothécaires, privilèges, avis, lotissements et contrats immobiliers au bureau du registraire du comté. Selon le comté et le document, vous pourrez peut-être les trouver en ligne.

Utilisez les outils de recherche suivants pour voir si Fannie Mae ou Freddie Mac est propriétaire de votre prêt hypothécaire :

Vous pouvez déposer une plainte contre votre banque ou institutions financières à partir de la liste suivante :

- Federal Deposit Insurance Corporation, Consumer Response Center (FDIC) : 877.275.3342 (Heures d'ouverture : de 8 h 00 à 20 h 00, heure de l'Est)

- Bureau du contrôleur de la monnaie

- Commission fédérale du commerce, Division des pratiques financières

- Bureau du procureur général de Washington

- Le Département des institutions financières de l'État de Washington Bureau de la protection financière des consommateurs – Hotline : 1.855.411.CFPB (2372)

WHRC ne vend aucune information client à aucune partie. Nous prenons des informations de base lors de l'admission afin de comprendre votre situation et effectuons les références appropriées vers des agences susceptibles de vous aider, telles que des agences de conseil en logement approuvées par le HUD et des prestataires d'aide juridique. Nous partageons les informations d'admission que vous nous fournissez avec l'agence de référence lors de la référence, pour les aider à vous aider le plus rapidement possible. En savoir plus sur les WHRC Politique de confidentialité.