防止止赎

您是否面临止赎?

华盛顿房屋所有权资源中心运营着华盛顿的官方房屋所有权热线,随时为您提供指导,帮助您度过这个困难时期。

止赎过程可能会让人不知所措,但您并不孤单。您今天可以采取一些措施来帮助防止丧失抵押品赎回权并让您保住自己的家。

华盛顿房主资源中心 (WHRC) 致力于在这个充满挑战的时期为房主提供支持,帮助您了解自己的权利、获取资源和工具,并联系提供实际帮助的倡导者。当涉及您所居住的房屋时,止赎预防帮助是免费的。投资或度假屋的止赎帮助可能需要付费。

立即致电我们与专家交谈,他可以为您提供适合您情况的资源。

在华盛顿州,您通过《止赎公平法》(FFA) 享有权利——观看此短片,了解更多关于止赎程序以及 FFA 如何保护您的信息。然后,拨打我们的热线电话。

经常问的问题

点击每个问题以了解有关止赎的更多信息

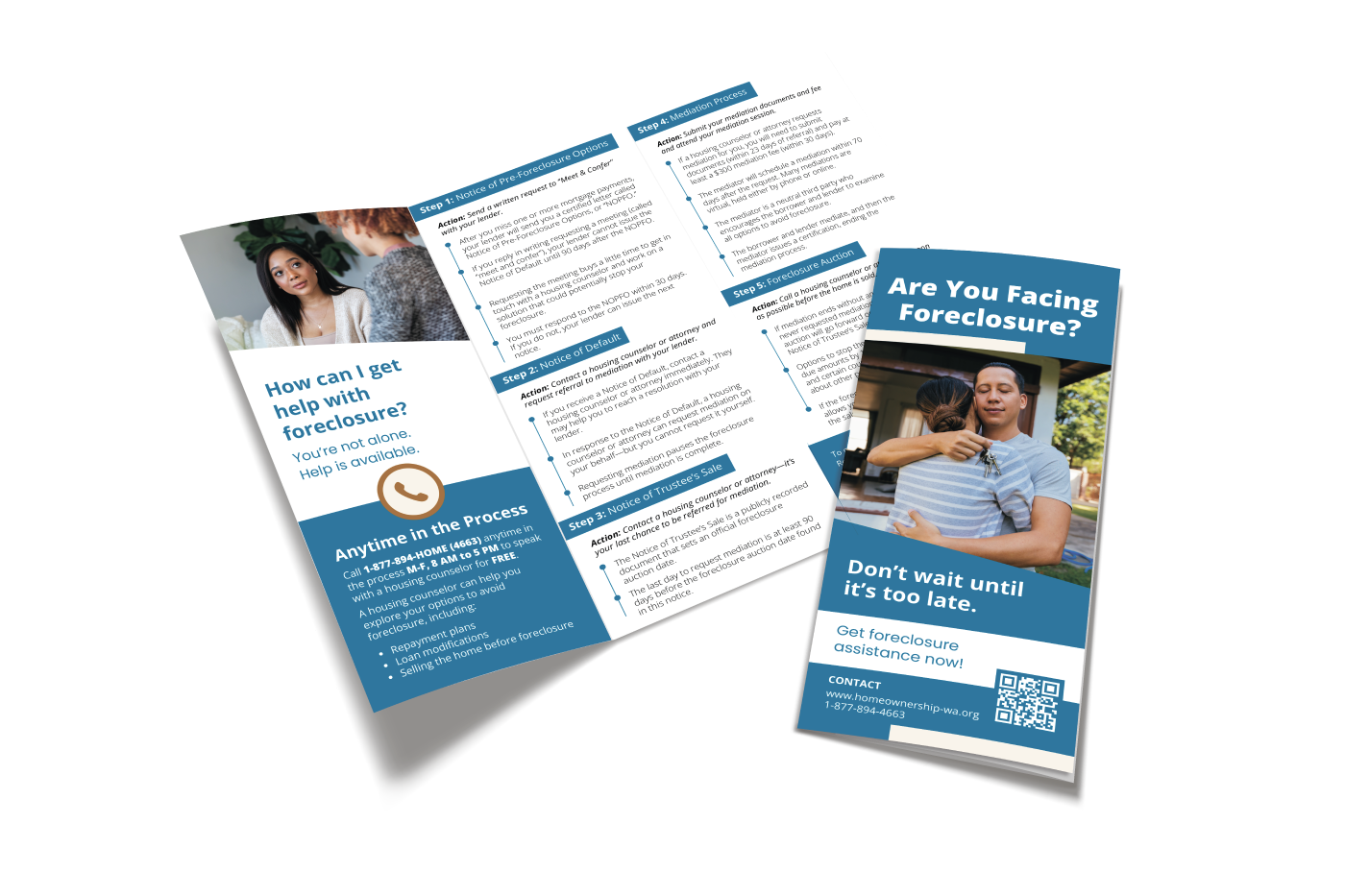

华盛顿州的止赎受止赎公平法案 (FFA) 管辖。根据该法案,贷款服务商必须在特定时间内向房主发送三份通知,然后才能取消房屋的赎回权。这些通知包括取消抵押品赎回权前选择权通知、违约通知和受托人出售通知。房主在流程的不同阶段拥有某些权利,包括与贷款服务机构会面讨论非止赎选项的权利以及与贷款服务机构进行调解的权利。 WHRC 的房屋所有权热线可以帮助您了解您在该过程中的进度以及您可以获得哪些权利。 HUD 认证的住房顾问或法律援助律师可以帮助您行使您的权利。

华盛顿州房屋所有权资源中心 (WHRC) 的服务免费提供给华盛顿州因抵押贷款、财产税或 HOA 会费而面临止赎危险的任何房主。我们还帮助华盛顿州居民在购房、再融资、反向抵押贷款或维修援助方面有问题。

当您致电 WHRC 时,信息和转介专家会询问您的情况以及抵押贷款、房产税和/或 HOA 会费。根据您的位置和具体需求,专家会将您转介给适当的咨询、法律援助和/或政府机构。如果您收到贷方发出的任何与止赎相关的通知,专家将帮助您采取行动并做出适当回应。

住房和城市发展部 (HUD) 在全国范围内赞助住房咨询机构,以帮助房主避免止赎。住房顾问是站在您这边的专家,他们将引导您完成止赎过程以及防止止赎所需采取的步骤。一些住房咨询机构要求您在与辅导员会面之前参加课程,并且都要求完成入学包。顾问将审查您的家庭预算,在必要时帮助您制定危机预算,并帮助您了解可以使用哪些选项来避免止赎。顾问会帮助您与贷款服务商进行谈判,并向他们提供一份完整准确的贷款修改申请,如果您认为这是最适合您的选项。与住房顾问合作申请贷款修改的房主的成功率为 86%,而自己只有 12%。

HUD 批准的咨询机构提供的止赎预防咨询在涉及您所居住的房屋时始终免费。如果您寻求与度假屋或投资物业相关的咨询,咨询可能需要付费。如果您被一家声称能够修改您的抵押贷款或提供其他预付费用的止赎预防援助的公司招揽,这可能是一个骗局。不要签署任何东西!拨打我们的热线电话,与 HUD 批准的住房咨询机构的合法住房顾问取得联系。我们还可以帮助您向有关当局报告止赎预防骗局。

一旦您选择了与之合作的住房咨询机构,我们建议您只与他们合作。止赎是一个漫长的过程,可能需要与您的贷款服务商进行多轮沟通。如果你们能够一起跟踪这个过程,对你和你的顾问来说会更容易。此外,华盛顿的住房顾问数量有限,因此与不止一个顾问合作会占用可能会帮助另一位房主的时间。

许多 HUD 批准的住房咨询机构为全州范围内的房主提供服务,且不限于特定区域。如果您无法亲自见面,可以在线、通过传真或通过电话进行住房咨询和完成文书工作。我们鼓励您向住房顾问寻求帮助,即使您必须在线或通过电话这样做。

为确保您与 HUD 批准的咨询机构合作,请拨打 WHRC 房屋所有权热线以连接到经批准的顾问或询问您的住房顾问是否获得美国住房和城市发展部 (HUD) 的批准并核实他们网上资料。如果您怀疑是骗局,您应该联系 华盛顿总检察长办公室 消费者保护热线 1.800.551.4636 或访问他们的网站 www.atg.wa.gov。您也可以联系 联邦贸易委员会 在 1.877.382.4357

如果您所居住的房屋面临止赎,住房咨询机构不应向您收取服务费用。 任何与您联系并向您承诺新的抵押贷款、收取预付费用、建议您停止支付抵押贷款或停止与之交谈的组织您的抵押贷款公司和/或来自州外的电话可能好得令人难以置信。这些公司使用电视和互联网广告以及针对违约房主的个人招揽。如果您怀疑是骗局,您应该联系 华盛顿总检察长办公室 消费者保护热线 1.800.551.4636 或访问他们的网站 www.atg.wa.gov。您也可以联系 联邦贸易委员会 在 1.877.382.4357。 WHRC 的热线工作人员可以帮助您连接到其他资源以报告诈骗。如果您已经成为骗局的受害者,请立即拨打热线电话。

收到通知后,您可以采取的最佳行动是拨打 WHRC 热线,让我们为您接通住房顾问或法律援助律师。需要三个通知,但您也可能会收到其他通知。如果您住在家里,您拥有某些权利,这些权利因您收到的通知而异。如果您知道在致电我们时收到了哪条通知,这对热线工作人员会很有帮助。

三个法律要求的通知是:

- 预止赎选择权通知 (NOPFO)

- 违约通知(NOD)

- 受托人出售通知 (NOTS)

在整个止赎过程中,无论您是与顾问合作还是独自工作,您都应该保存从银行收到的每一份通知或通讯。如果您正在与顾问合作,您应该与您的顾问分享您的银行的任何通信,以便他们可以建议您做什么。

在华盛顿州,在您错过抵押贷款付款后,贷款服务商必须向您发送三份通知中的第一份是“止赎前选择通知”(NOPFO)。您可能会收到贷方发出的其他通知,表明您错过了付款,但 NOPFO 中始终包含“房主的重要权利”一词。此通知告知您有权与贷方进行面对面或电话会议,称为“会面和协商”,讨论错过的付款和您的选择。您应该在通知日期后的 30 个日历日内回复 NOPFO 以请求会议,我们建议您通过挂号信进行回复,以便您有发送日期和收据的证明。如果您及时回复,银行必须与您会面,并且必须在 NOPFO 日期后等待 90 天,然后发布违约通知,这是下一个必需的通知。如果您选择不回复,贷方可以在 NOPFO 日期后的 30 天内发出违约通知。我们强烈建议您与顾问合作,并在与贷款服务商会面时让他们陪同您。联系 WHRC 热线了解更多信息和/或联系住房顾问。

您应该通过挂号信回复“预止赎方案通知”,并保留退回的绿色收据,表明贷方已收到您的请求。包括您的贷款号码、您收到通知的日期,并要求在您所在县举行面对面会议或通过电话与您的贷方会面。 Pre-Foreclosure Options 通知应包括您可以将回复发送到的地址。您可以使用此模板请求会议:

如果您收到违约通知 (NOD),请立即联系房屋所有权热线。从违约通知之日起到受托人出售通知之日起 20 天内,您可以让住房顾问或律师代表您请求调解。由于您无法自行请求调解,因此尽快与住房顾问或律师取得联系非常重要。您越早就违约通知联系热线,您就越有时间完成调解请求所需的必要文书工作。此外,如果您在受托人出售通知发出之前请求调解,则止赎时间表将在您与贷方进行调解时停止。

受托人出售通知 (NOTS) 是止赎程序中的第三份也是最后一份通知。此通知在您的县公开记录,并包括如果您的问题在此之前未得到解决,受托人将在拍卖会上出售您的房屋的日期。FFA 要求拍卖日期不得早于 NOTS 记录日期后的 120 天。

如果您收到受托人出售通知 (NOTS),请立即联系房屋所有权热线。在受托人出售通知上的记录日期之后,您有 20 天的时间让住房顾问或律师代表您请求调解。由于您不能自行请求调解,因此与住房顾问或律师取得联系非常重要。您越早联系热线了解您的受托人出售通知,您就越有时间完成调解请求所需的必要文书工作。

调解是房主、抵押贷款公司的代表(也称为受益人)、住房顾问或律师以及经过培训的调解员讨论止赎替代方案的过程。它是防止止赎的有力工具。调解员不能命令受益人达成有利于房主的解决方案,但他们经过培训可以帮助双方达成协议。调解不保证房主将获得贷款修改或其他有利结果,但《止赎公平法》要求房主和受益人真诚地参与,并且许多房主能够通过调解程序保留他们的房屋。

您可以在县记录员办公室访问契约、抵押文件、留置权、通知、分部和房地产合同。根据县和文件的不同,您或许可以在网上找到它们。

您可以从以下列表中对您的银行或金融机构提出投诉:

- 联邦存款保险公司,消费者响应中心 (FDIC):877.275.3342(营业时间:东部时间上午 8:00 -晚上 8:00)

- 货币监理署

- 联邦贸易委员会,金融实践司

- 华盛顿总检察长办公室

- 华盛顿州金融机构部 消费者金融保护局 – 热线:1.855.411.CFPB (2372)

WHRC 不会向任何一方出售客户信息。我们收集基本的入职信息,以了解您的情况,并将您转介给可能能够为您提供帮助的机构,例如 HUD 批准的住房咨询机构和法律援助提供商。我们会在转介时将您提供给我们的入职信息分享给转介机构,以帮助他们尽快为您提供帮助。了解有关 WHRC 的更多信息 隐私政策.