Prevención de ejecuciones hipotecarias

¿Se enfrenta a una ejecución hipotecaria?

Washington Homeownership Resource Center opera la línea directa oficial de propiedad de vivienda de Washington y está aquí para guiarlo en este momento difícil.

El proceso de ejecución hipotecaria puede ser abrumador, pero no está solo. Hay pasos que puede tomar hoy que pueden ayudar a prevenir la ejecución hipotecaria y permitirle conservar su casa.

El Centro de Recursos para la Propiedad de Vivienda de Washington (WHRC) está comprometido a apoyar a los propietarios de viviendas durante este tiempo desafiante ayudándolos a comprender sus derechos, acceder a recursos y herramientas, y conectarse con defensores que brindan ayuda práctica. La ayuda para la prevención de ejecuciones hipotecarias es gratuita cuando se trata de la casa en la que vive. Puede haber una tarifa por la ayuda para ejecuciones hipotecarias en casas de inversión o de vacaciones.

Llámenos hoy para hablar con un especialista que pueda brindarle recursos adaptados a su situación.

En el estado de Washington, usted tiene derechos a través de la Ley de Equidad en las Ejecuciones Hipotecarias (FFA): vea este breve video para obtener más información sobre el proceso de ejecución hipotecaria y cómo la FFA lo protege. Luego, llame a nuestra línea directa.

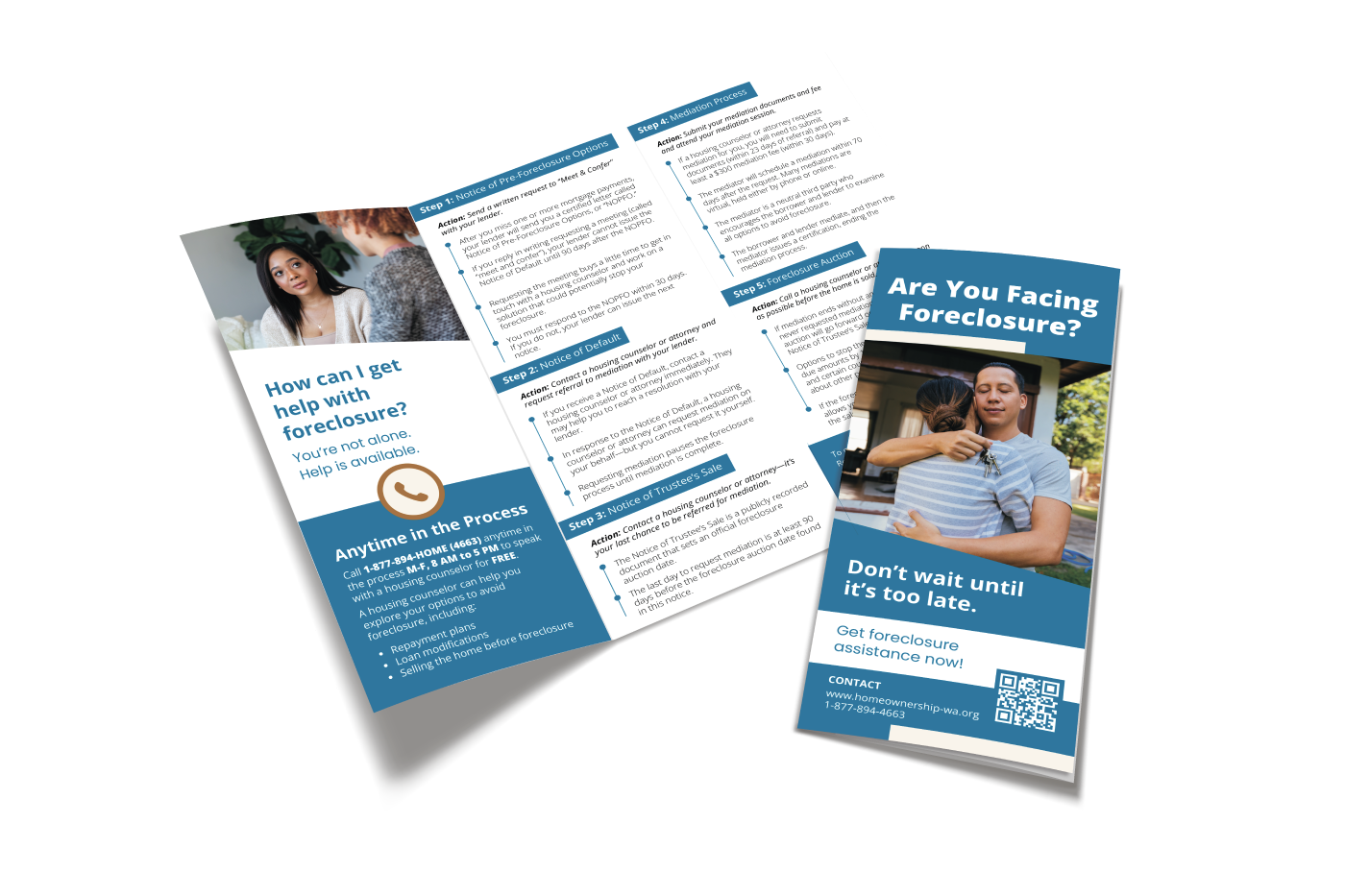

Folleto sobre prevención de ejecuciones hipotecarias en el estado de Washington

Junto con nuestros socios de la red estatal de prevención de ejecuciones hipotecarias, creamos un folleto con información confiable e importante sobre ejecuciones hipotecarias en el estado de Washington. Puede ayudarle a comprender en qué etapa del proceso de ejecución hipotecaria se encuentra y qué opciones y recursos están disponibles.

Preguntas frecuentes

Haga clic en cada pregunta para obtener más información sobre la ejecución hipotecaria

La ejecución hipotecaria en Washington se rige por la Ley de Equidad de Ejecución Hipotecaria (FFA). Según esta Ley, los administradores de préstamos deben enviar tres avisos a los propietarios de viviendas en un plazo específico antes de que puedan ejecutar la hipoteca de una vivienda. Los avisos son el Aviso de opciones previas a la ejecución hipotecaria, el Aviso de incumplimiento y el Aviso de venta del fideicomisario. Los propietarios de viviendas tienen ciertos derechos en diferentes puntos del proceso, incluido el derecho a reunirse con la entidad administradora de sus préstamos para analizar las opciones de no ejecución hipotecaria y el derecho a la mediación con la entidad administradora de sus préstamos. La línea directa de propiedad de vivienda de WHRC puede ayudarlo a comprender dónde se encuentra en el proceso y qué derechos tiene disponibles. Un asesor de vivienda certificado por HUD o un abogado de asistencia legal puede ayudarlo a ejercer sus derechos.

Los servicios del Washington Homeownership Resource Center (WHRC) están disponibles sin cargo para cualquier propietario en el estado de Washington en peligro de ejecución hipotecaria relacionada con su hipoteca, impuestos sobre la propiedad o cuotas de la HOA. También ayudamos a los residentes del estado de Washington que tienen preguntas relacionadas con la compra de vivienda, refinanciamiento, hipotecas revertidas o asistencia para reparaciones.

Cuando llame a WHRC, un especialista en información y referencias le hará preguntas sobre su situación y su hipoteca, impuestos a la propiedad y/o cuotas de HOA. Según su ubicación y sus necesidades específicas, el especialista lo derivará a la asesoría, asistencia legal y/o agencias gubernamentales apropiadas. Si ha recibido algún aviso de su prestamista relacionado con una ejecución hipotecaria, el especialista lo ayudará a tomar medidas y responder de manera adecuada.

El Departamento de Vivienda y Desarrollo Urbano (HUD) patrocina agencias de asesoramiento sobre vivienda en todo el país para ayudar a los propietarios a evitar la ejecución hipotecaria. Los asesores de vivienda son expertos que están de su lado y lo guiarán a través del proceso de ejecución hipotecaria y los pasos que debe seguir para evitar la ejecución hipotecaria. Algunas agencias de consejería de vivienda requieren que tome una clase antes de reunirse con un consejero y todas requieren que complete un paquete de admisión. Un consejero revisará el presupuesto de su hogar, lo ayudará a desarrollar un presupuesto de crisis, si es necesario, y lo ayudará a comprender qué opciones pueden estar disponibles para usted para evitar una ejecución hipotecaria. El asesor lo ayuda a negociar con el administrador de su préstamo y presentarle una solicitud completa y precisa para una modificación de préstamo, si esa es la opción que usted determina que es la mejor para usted. Los propietarios de viviendas que trabajan con un asesor de vivienda para solicitar una modificación de préstamo tienen una tasa de éxito de 86% frente a 12% por sí mismos.

La asesoría sobre prevención de ejecuciones hipotecarias de una agencia de asesoría aprobada por HUD SIEMPRE es gratuita cuando se trata de la casa en la que vive. Si busca asesoría relacionada con una casa de vacaciones o una propiedad de inversión, puede haber una tarifa por la asesoría. Si lo solicita una empresa que afirma poder modificar su hipoteca o proporcionar otra asistencia para la prevención de ejecuciones hipotecarias por una tarifa inicial, puede ser una estafa. ¡No firmes nada! Llame a nuestra línea directa y conéctese con un asesor de vivienda legítimo en una agencia de asesoría de vivienda aprobada por HUD. También podemos ayudarlo a informar las estafas de prevención de ejecuciones hipotecarias a las autoridades correspondientes.

Una vez que elija una agencia de asesoría de vivienda para trabajar, le recomendamos que solo trabaje con ella. La ejecución hipotecaria es un proceso largo y puede requerir muchas rondas de comunicación con su administrador de préstamos. Será más fácil para usted y su consejero si pueden hacer un seguimiento del proceso juntos. Además, hay un número limitado de asesores de vivienda en Washington, por lo que trabajar con más de un asesor toma un tiempo que podría ayudar a otro propietario.

Muchas de las agencias de asesoría de vivienda aprobadas por HUD brindan servicios a propietarios de viviendas en todo el estado y no se limitan a un área específica. El asesoramiento de vivienda y la realización del papeleo se pueden realizar en línea, por fax o por teléfono si no puede reunirse en persona. Lo alentamos a trabajar con un asesor de vivienda para obtener ayuda, incluso si tiene que hacerlo en línea o por teléfono.

Para asegurarse de que está trabajando con una agencia de asesoría aprobada por HUD, llame a la línea directa de propiedad de vivienda de WHRC para comunicarse con un asesor aprobado o pregúntele a su asesor de vivienda si están aprobados por el Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos (HUD) y verifique su información en línea. Si sospecha de una estafa, debe comunicarse con el Oficina del Fiscal General de Washington línea de protección al consumidor al 1.800.551.4636 o visite su sitio web en www.atg.wa.gov. También puedes contactar con el Comisión Federal de Comercio al 1.877.382.4357

Las agencias de asesoría de vivienda no deben cobrarle por sus servicios si se enfrenta a la ejecución hipotecaria de la vivienda en la que vive. Cualquier organización que se comunique con usted y le prometa una nueva hipoteca, le cobre tarifas por adelantado, le aconseje que deje de pagar su hipoteca o que deje de hablar con usted. su compañía hipotecaria y / o llamadas desde fuera del estado probablemente sea demasiado bueno para ser verdad. Estas empresas utilizan anuncios de televisión e Internet, así como solicitudes personales dirigidas a los propietarios de viviendas de forma predeterminada. Si sospecha de una estafa, debe comunicarse con el Oficina del Fiscal General de Washington línea de protección al consumidor al 1.800.551.4636 o visite su sitio web en www.atg.wa.gov. También puedes contactar con el Comisión Federal de Comercio al 1.877.382.4357. El personal de la línea directa de WHRC está disponible para ayudarlo a conectarse con recursos adicionales para denunciar estafas. Si ya ha sido víctima de una estafa, llame a la línea directa de inmediato.

La mejor acción que puede tomar después de recibir un aviso es llamar a la línea directa de WHRC y permitirnos conectarlo con un consejero de vivienda o un abogado de asistencia legal. Hay tres avisos obligatorios, pero es posible que también reciba otros avisos. Si vive en el hogar, tiene ciertos derechos y varían según la notificación que haya recibido. Puede ser útil para el personal de la línea directa si sabe qué aviso recibió cuando nos llama.

Los tres avisos legalmente requeridos son:

- Aviso de opciones previas a la ejecución hipotecaria (NOPFO)

- Notificación de incumplimiento (NOD)

- Aviso de venta del fideicomisario (NOTS)

Durante todo el proceso de ejecución hipotecaria, ya sea que trabaje con un consejero o por su cuenta, debe guardar todos los avisos o comunicaciones que reciba de su banco. Si está trabajando con un asesor, debe compartir cualquier comunicación de su banco con su asesor, para que puedan asesorarlo sobre qué hacer.

En el estado de Washington, el Aviso de opciones previas a la ejecución hipotecaria (NOPFO, por sus siglas en inglés) es el primero de los tres avisos que el administrador de su préstamo debe enviarle después de que usted no realiza un pago de la hipoteca. Es posible que reciba otros avisos de su prestamista indicando que no realizó un pago, pero el NOPFO siempre incluye la frase “derechos importantes para los propietarios de viviendas”. Este aviso le informa sobre su derecho a una reunión en persona o por teléfono con su prestamista, llamada “Reunión y consulta”, con respecto a los pagos atrasados y sus opciones. Debe responder al NOPFO dentro de los 30 días calendario a partir de la fecha del aviso para solicitar la reunión y le recomendamos que lo haga por correo certificado para que tenga prueba de la fecha de envío y recepción. Si responde a tiempo, el banco debe reunirse con usted y debe esperar 90 días a partir de la fecha del NOPFO antes de publicar un Aviso de incumplimiento, que es el siguiente aviso obligatorio. Si elige no responder, el prestamista puede emitir el Aviso de incumplimiento 30 días después de la fecha del NOPFO. Le recomendamos encarecidamente que trabaje con un asesor y que lo acompañe durante la reunión con su administrador de préstamos. Comuníquese con la línea directa de WHRC para obtener más información o comunicarse con un asesor de vivienda.

Debe responder al Aviso de opciones previas a la ejecución hipotecaria por correo certificado y conservar el recibo verde devuelto que muestra que el prestamista ha recibido su solicitud. Incluya su número de préstamo, la fecha en que recibió el aviso y solicite una reunión en persona en su condado o una reunión por teléfono con su prestamista. El Aviso de opciones previas a la ejecución hipotecaria debe incluir una dirección a la que pueda enviar la respuesta. Puede utilizar esta plantilla para solicitar la reunión:

Si recibe una Notificación de Incumplimiento (NOD), comuníquese con la Línea Directa de Propiedad de Vivienda INMEDIATAMENTE. Tiene desde la fecha de la Notificación de Incumplimiento hasta 20 días después de la fecha de la Notificación de Venta del Fideicomisario para que un asesor de vivienda o un abogado soliciten una mediación en su nombre. Debido a que no puede solicitar una mediación por su cuenta, es importante que se comunique con un asesor de vivienda o un abogado rápidamente. Cuanto antes se comunique con la Línea Directa sobre su Notificación de Incumplimiento, más tiempo tendrá para completar la documentación necesaria para una solicitud de mediación. Además, si solicita una mediación antes de que se emita la Notificación de Venta del Fideicomisario, el plazo de ejecución hipotecaria se detiene mientras asiste a la mediación con su prestamista.

El Aviso de Venta del Fideicomisario (NOTS, por sus siglas en inglés) es el tercer y último aviso en el proceso de ejecución hipotecaria. Este aviso se registra públicamente en su condado e incluye la fecha en la que el Fideicomisario venderá su casa en subasta si su situación no se resuelve antes de esa fecha. La FFA exige que la fecha de subasta no sea antes de 120 días a partir de la fecha de registro en el NOTS.

Si recibe un Aviso de venta del fideicomisario (NOTS), comuníquese INMEDIATAMENTE con la línea directa para propietarios de vivienda. Tiene 20 días después de la fecha de grabación en el Aviso de venta del fideicomisario para que un consejero de vivienda o un abogado solicite la mediación en su nombre. Debido a que no puede solicitar una mediación por su cuenta, es importante que se comunique con un consejero de vivienda o un abogado. Cuanto antes se comunique con la línea directa sobre su Aviso de venta del fideicomisario, más tiempo tendrá para completar la documentación necesaria para una solicitud de mediación.

La mediación es el proceso en el que los propietarios, un representante de la compañía hipotecaria (también conocido como el beneficiario), un asesor o abogado de vivienda y un mediador capacitado discuten alternativas a la ejecución hipotecaria. Es una herramienta poderosa para prevenir la ejecución hipotecaria. Un mediador no puede ordenar al beneficiario que llegue a una resolución a favor del propietario, pero está capacitado para ayudar a ambas partes a llegar a un acuerdo. La mediación no garantiza que el propietario reciba una modificación de préstamo u otro resultado favorable, pero la Ley de Equidad de Ejecución Hipotecaria requiere que el propietario y el beneficiario participen de buena fe y muchos propietarios pueden retener su casa como resultado del proceso de mediación.

Puede acceder a escrituras, documentos hipotecarios, gravámenes, avisos, subdivisiones y contratos de bienes raíces en la oficina del Registro del Condado. Según el condado y el documento, es posible que pueda encontrarlos en línea.

Utilice las siguientes herramientas de búsqueda para ver si Fannie Mae o Freddie Mac son propietarios de su hipoteca:

Puede presentar una queja contra su banco o instituciones financieras de la siguiente lista:

- Corporación Federal de Seguros de Depósitos, Centro de Respuesta al Consumidor (FDIC): 877.275.3342 (Horario de atención: de 8:00 a. M. A 8:00 p. M., Hora del este)

- Oficina del Contralor de Moneda

- Comisión Federal de Comercio, División de Prácticas Financieras

- Oficina del Fiscal General de Washington

- El Departamento de Instituciones Financieras del Estado de Washington Oficina de Protección Financiera del Consumidor - Línea directa: 1.855.411.CFPB (2372)

WHRC no vende información del cliente a ninguna parte. Tomamos información de admisión básica para comprender su situación y hacer las derivaciones apropiadas a agencias que puedan ayudarlo, como agencias de asesoramiento de vivienda aprobadas por HUD y proveedores de asistencia legal. Compartimos la información de admisión que usted nos proporciona con la agencia de referencia al realizar la referencia, para ayudarles a ayudarle lo más rápido posible. Obtenga más información sobre WHRC Política de privacidad.