Zwangsvollstreckungsprävention

Droht Ihnen eine Zwangsvollstreckung?

Das Washington Homeownership Resource Center betreibt Washingtons offizielle Hotline für Eigenheimbesitzer und ist hier, um Sie durch diese schwierige Zeit zu führen.

Die Zwangsvollstreckung kann überwältigend sein, aber Sie sind nicht allein. Es gibt Schritte, die Sie heute unternehmen können, um eine Zwangsvollstreckung zu verhindern und es Ihnen zu ermöglichen, Ihr Zuhause zu behalten.

Das Washington Homeownership Resource Center (WHRC) ist bestrebt, Hausbesitzer in dieser schwierigen Zeit zu unterstützen, indem es Ihnen hilft, Ihre Rechte zu verstehen, auf Ressourcen und Tools zuzugreifen und sich mit Fürsprechern zu verbinden, die praktische Hilfe leisten. Die Hilfe zur Verhütung von Zwangsvollstreckungen ist kostenlos, wenn es um das Haus geht, in dem Sie leben.

Rufen Sie uns noch heute an, um mit einem Spezialisten zu sprechen, der Ihnen auf Ihre Situation zugeschnittene Ressourcen zur Verfügung stellen kann.

Im Bundesstaat Washington haben Sie Rechte durch den Foreclosure Fairness Act (FFA) – sehen Sie sich dieses kurze Video an, um mehr über den Prozess der Zwangsvollstreckung zu erfahren und wie der FFA Sie schützt. Dann rufen Sie unsere Hotline an.

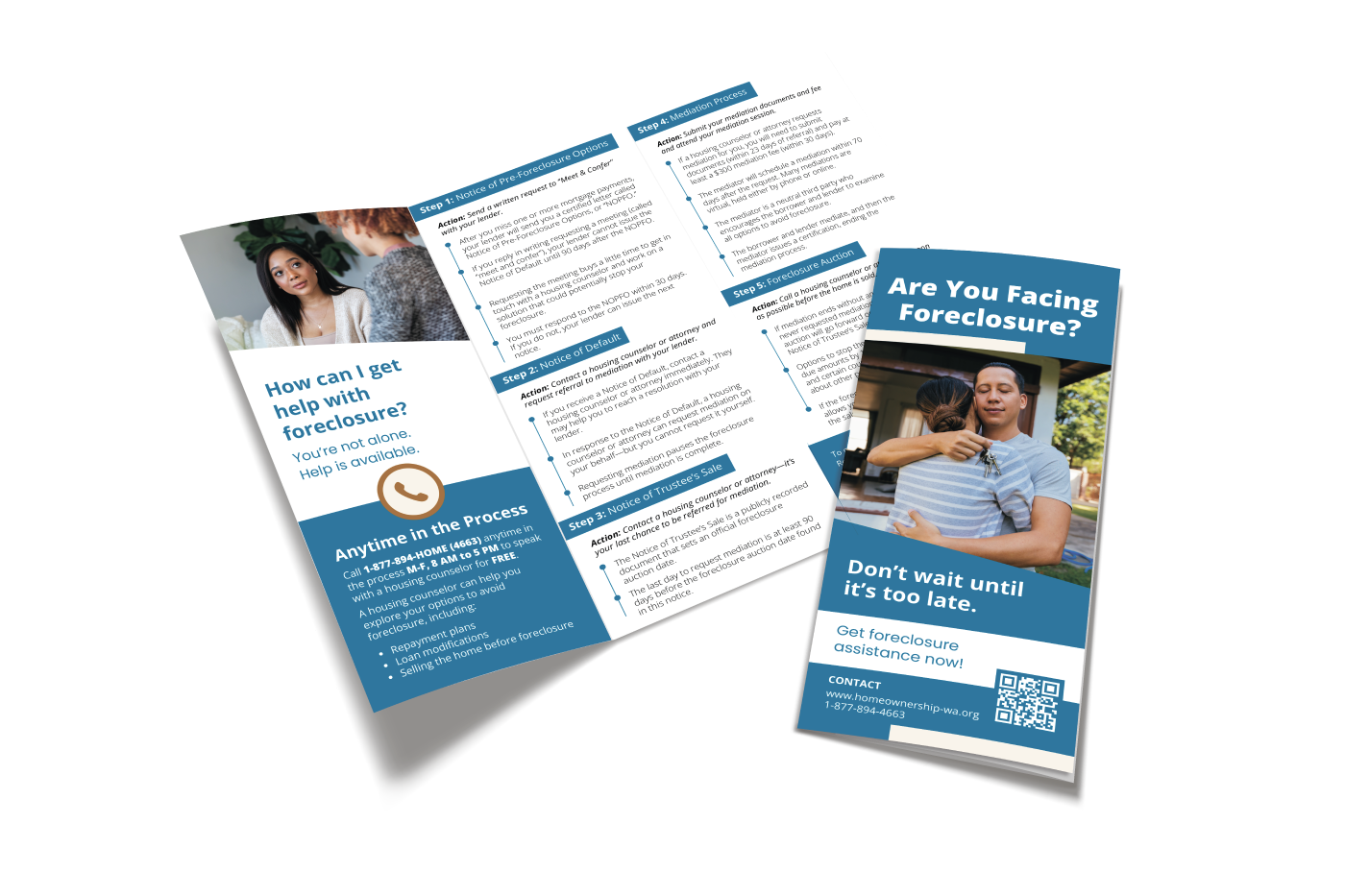

Broschüre zur Verhinderung von Zwangsvollstreckungen im US-Bundesstaat Washington

Gemeinsam mit unseren Partnern im landesweiten Netzwerk zur Verhinderung von Zwangsvollstreckungen haben wir eine Broschüre mit zuverlässigen und wichtigen Informationen zu Zwangsvollstreckungen im Bundesstaat Washington erstellt. Sie kann Ihnen dabei helfen, zu verstehen, in welcher Phase des Zwangsvollstreckungsprozesses Sie sich befinden und welche Optionen und Ressourcen Ihnen zur Verfügung stehen.

Häufig gestellte Fragen

Klicken Sie auf jede Frage, um mehr über Zwangsvollstreckungen zu erfahren

Die Zwangsvollstreckung in Washington unterliegt dem Foreclosure Fairness Act (FFA). Nach diesem Gesetz müssen Kreditdienstleister innerhalb eines bestimmten Zeitraums drei Mitteilungen an Hausbesitzer senden, bevor sie eine Zwangsvollstreckung für ein Haus vornehmen können. Bei den Mitteilungen handelt es sich um die Mitteilung über Optionen vor der Zwangsvollstreckung, die Mitteilung über die Nichterfüllung und die Mitteilung über den Verkauf durch den Treuhänder. Hausbesitzer haben zu verschiedenen Zeitpunkten des Prozesses bestimmte Rechte, darunter das Recht, sich mit ihrem Kreditdienstleister zu treffen, um Optionen zur Nicht-Zwangsvollstreckung zu besprechen, und das Recht auf Mediation mit ihrem Kreditdienstleister. Die Hausbesitzer-Hotline des WHRC kann Ihnen dabei helfen, zu verstehen, wo Sie sich im Prozess befinden und welche Rechte Ihnen zur Verfügung stehen. Ein HUD-zertifizierter Wohnungsberater oder Anwalt für Rechtshilfe kann Ihnen bei der Ausübung Ihrer Rechte helfen.

Die Dienstleistungen des Washington Homeownership Resource Center (WHRC) stehen jedem Hausbesitzer im Bundesstaat Washington, bei dem die Gefahr einer Zwangsvollstreckung im Zusammenhang mit Hypotheken, Grundsteuern oder HOA-Gebühren besteht, kostenlos zur Verfügung. Wir helfen auch Einwohnern des Bundesstaates Washington, die Fragen zum Hauskauf, zur Refinanzierung, zur Umkehr von Hypotheken oder zur Reparaturhilfe haben.

Wenn Sie WHRC anrufen, wird Ihnen ein Informations- und Vermittlungsspezialist Fragen zu Ihrer Situation und Ihrer Hypothek, Grundsteuer und/oder HOA-Gebühren stellen. Je nach Ihrem Standort und Ihren spezifischen Bedürfnissen wird der Spezialist Sie an die entsprechende Beratung, Rechtshilfe und/oder Regierungsbehörden verweisen. Wenn Sie von Ihrem Kreditgeber Mitteilungen bezüglich einer Zwangsvollstreckung erhalten haben, wird der Spezialist Ihnen helfen, Maßnahmen zu ergreifen und angemessen zu reagieren.

Das Department of Housing and Urban Development (HUD) sponsert Wohnungsberatungsagenturen im ganzen Land, um Hausbesitzer bei der Vermeidung von Zwangsvollstreckungen zu unterstützen. Wohnungsberater sind Experten, die an Ihrer Seite sind und Sie durch den Prozess der Zwangsvollstreckung und die Schritte führen, die Sie ergreifen müssen, um eine Zwangsvollstreckung zu verhindern. Einige Wohnungsberatungsagenturen verlangen, dass Sie einen Kurs belegen, bevor Sie sich mit einem Berater treffen, und alle verlangen das Ausfüllen eines Aufnahmepakets. Ein Berater überprüft Ihr Haushaltsbudget, hilft Ihnen bei Bedarf bei der Erstellung eines Krisenbudgets und hilft Ihnen zu verstehen, welche Optionen Ihnen zur Verfügung stehen, um eine Zwangsvollstreckung zu vermeiden. Der Berater hilft Ihnen, mit Ihrem Kreditdienstleister zu verhandeln und ihm einen vollständigen und genauen Antrag auf eine Darlehensänderung vorzulegen, wenn dies die Option ist, die Sie für die beste für Sie halten. Hausbesitzer, die mit einem Wohnungsberater zusammenarbeiten, um eine Darlehensänderung zu beantragen, haben eine Erfolgsquote von 86% gegenüber nur 12% allein.

Die Beratung zur Vorbeugung von Zwangsvollstreckungen durch eine HUD-zugelassene Beratungsagentur ist IMMER kostenlos, wenn sie sich auf das Haus bezieht, in dem Sie leben. Wenn Sie eine Beratung in Bezug auf ein Ferienhaus oder eine als Finanzinvestition gehaltene Immobilie in Anspruch nehmen, kann die Beratung kostenpflichtig sein. Wenn Sie von einem Unternehmen aufgefordert werden, das behauptet, gegen eine Vorabgebühr Ihre Hypothek ändern oder andere Unterstützung bei der Zwangsvollstreckung anbieten zu können, kann es sich um einen Betrug handeln. Unterschreiben Sie nichts! Rufen Sie unsere Hotline an und lassen Sie sich mit einem seriösen Wohnungsberater bei einer vom HUD zugelassenen Wohnungsberatungsagentur verbinden. Wir können Ihnen auch dabei helfen, Betrugsfälle zur Verhinderung von Zwangsvollstreckungen an die zuständigen Behörden zu melden.

Wenn Sie sich für eine Wohnungsberatung entschieden haben, empfehlen wir Ihnen, nur mit dieser zusammenzuarbeiten. Die Zwangsvollstreckung ist ein langer Prozess und kann viele Kommunikationsrunden mit Ihrem Kreditdienstleister erfordern. Es wird Ihnen und Ihrem Berater leichter fallen, den Prozess gemeinsam zu verfolgen. Darüber hinaus gibt es in Washington eine begrenzte Anzahl von Wohnungsberatern, so dass die Zusammenarbeit mit mehr als einem Berater Zeit in Anspruch nimmt, die einem anderen Hausbesitzer helfen könnte.

Viele der vom HUD zugelassenen Wohnungsberatungsstellen betreuen Hausbesitzer im ganzen Bundesstaat und sind nicht auf ein bestimmtes Gebiet beschränkt. Die Wohnungsberatung und die Erledigung der Unterlagen können online, per Fax oder telefonisch erfolgen, wenn Sie nicht persönlich treffen können. Wir empfehlen Ihnen, einen Wohnberater um Hilfe zu bitten, auch wenn Sie dies online oder telefonisch tun müssen.

Um sicherzustellen, dass Sie mit einer vom HUD zugelassenen Beratungsagentur zusammenarbeiten, rufen Sie die WHRC Homeownership Hotline an, um mit einem zugelassenen Berater verbunden zu werden, oder fragen Sie Ihren Wohnungsberater, ob er vom US-amerikanischen Ministerium für Wohnungswesen und Stadtentwicklung (HUD) zugelassen ist, und überprüfen Sie seine Informationen im Internet. Wenn Sie einen Betrug vermuten, sollten Sie sich an den Washingtons Generalstaatsanwaltschaft Verbraucherschutztelefon unter 1.80.551.4636 oder besuchen Sie deren Website unter www.atg.wa.gov. Sie können sich auch an die Bundeshandelskommission bei 1.877.382.4357

Wohnungsberatungsagenturen sollten Ihnen keine Gebühren für ihre Dienste in Rechnung stellen, wenn Sie mit einer Zwangsvollstreckung des Hauses, in dem Sie leben, konfrontiert sind. Jede Organisation, die Sie kontaktiert und Ihnen eine neue Hypothek verspricht, berechnet Vorabgebühren, rät Ihnen, Ihre Hypothek nicht mehr zu bezahlen oder nicht mehr mit Ihnen zu sprechen Ihre Hypothekenbank und/oder Anrufe aus dem Ausland sind wahrscheinlich zu schön, um wahr zu sein. Diese Unternehmen verwenden Fernseh- und Internetwerbung sowie persönliche Anfragen, die sich an Hausbesitzer in Verzug richten. Wenn Sie einen Betrug vermuten, sollten Sie sich an den Washingtons Generalstaatsanwaltschaft Verbraucherschutztelefon unter 1.80.551.4636 oder besuchen Sie deren Website unter www.atg.wa.gov. Sie können sich auch an die Bundeshandelskommission bei 1.877.382.4357. Die Hotline-Mitarbeiter von WHRC stehen Ihnen zur Verfügung, um Ihnen bei der Verbindung zu zusätzlichen Ressourcen zu helfen, um Betrug zu melden. Wenn Sie bereits Opfer eines Betrugs geworden sind, rufen Sie sofort die Hotline an.

Die beste Maßnahme, die Sie nach Erhalt einer Benachrichtigung ergreifen können, ist, die WHRC-Hotline anzurufen und sich von uns mit einem Wohnungsberater oder Anwalt für Prozesskostenhilfe verbinden zu lassen. Es gibt drei erforderliche Benachrichtigungen, aber Sie können auch andere Benachrichtigungen erhalten. Wenn Sie in der Wohnung wohnen, haben Sie bestimmte Rechte, die sich je nach erhaltener Mitteilung unterscheiden. Für Hotline-Mitarbeiter kann es hilfreich sein, wenn Sie wissen, welche Mitteilung Sie bei Ihrem Anruf erhalten haben.

Die drei gesetzlich vorgeschriebenen Hinweise sind:

Während des gesamten Zwangsvollstreckungsprozesses, egal ob Sie mit einem Berater oder allein zusammenarbeiten, sollten Sie jede Mitteilung oder Mitteilung, die Sie von Ihrer Bank erhalten, aufbewahren. Wenn Sie mit einem Berater zusammenarbeiten, sollten Sie alle Mitteilungen Ihrer Bank mit Ihrem Berater teilen, damit er Sie beraten kann, was zu tun ist.

Im Bundesstaat Washington ist die (NOPFO) ist die erste von drei Benachrichtigungen, die Ihr Kreditdienstleister Ihnen senden muss, nachdem Sie eine Hypothekenzahlung verpasst haben. Möglicherweise erhalten Sie von Ihrem Kreditgeber andere Mitteilungen, die darauf hinweisen, dass Sie eine Zahlung verpasst haben, aber das NOPFO enthält immer den Satz „Wichtige Rechte für Hausbesitzer“. Diese Mitteilung informiert Sie über Ihr Recht auf ein persönliches oder telefonisches Treffen mit Ihrem Kreditgeber, das als „Meet and Confer“ bezeichnet wird, bezüglich der verpassten Zahlung(en) und Ihrer Optionen. Sie sollten dem NOPFO innerhalb von 30 Kalendertagen ab dem Datum der Einladung zur Sitzungsanfrage antworten, und wir empfehlen, dies per Einschreiben zu tun, damit Sie das Sendedatum und den Empfang nachweisen können. Wenn Sie rechtzeitig antworten, muss sich die Bank mit Ihnen treffen und 90 Tage ab dem Datum des NOPFO warten, bevor sie eine Verzugsmitteilung, die nächste erforderliche Mitteilung, veröffentlicht. Wenn Sie nicht antworten möchten, kann der Kreditgeber 30 Tage nach dem Datum des NOPFO die Verzugsmitteilung ausstellen. Wir empfehlen Ihnen dringend, mit einem Berater zusammenzuarbeiten und ihn während des Gesprächs mit Ihrem Kreditdienstleister bei sich zu haben. Wenden Sie sich an die WHRC-Hotline, um mehr zu erfahren und/oder mit einem Wohnberater in Kontakt zu treten.

Sie sollten auf die Mitteilung über die Optionen vor der Zwangsvollstreckung per Einschreiben antworten und die zurückgesandte grüne Quittung aufbewahren, aus der hervorgeht, dass der Kreditgeber Ihre Anfrage erhalten hat. Geben Sie Ihre Kreditnummer und das Datum an, an dem Sie die Benachrichtigung erhalten haben, und fordern Sie entweder ein persönliches Treffen in Ihrem Land oder ein Telefongespräch mit Ihrem Kreditgeber an. Die Mitteilung über Optionen vor der Abschottung sollte eine Adresse enthalten, an die Sie die Antwort senden können. Sie können diese Vorlage verwenden, um das Meeting anzufordern:

Wenn Sie eine (NICKEN), wenden Sie sich SOFORT an die Wohneigentums-Hotline. Sie haben ab dem Datum der Verzugsmitteilung bis 20 Tage nach dem Datum der Mitteilung über den Treuhänderverkauf die Möglichkeit, einen Wohnungsberater oder Anwalt in Ihrem Namen um Vermittlung bitten zu lassen. Da Sie selbst keine Mediation beantragen können, ist es wichtig, dass Sie schnell mit einem Wohnungsberater oder Anwalt in Kontakt treten. Je früher Sie sich wegen Ihrer Inverzugsetzung an die Hotline wenden, desto mehr Zeit haben Sie für die Erledigung der notwendigen Formalitäten für einen Vermittlungsantrag. Wenn Sie eine Mediation beantragen, bevor die Mitteilung über den Verkauf des Treuhänders ausgestellt wird, endet die Frist für die Zwangsvollstreckung, während Sie an der Mediation mit Ihrem Kreditgeber teilnehmen.

Das (NICHTS) ist die dritte und letzte Mitteilung im Zwangsvollstreckungsverfahren. Diese Mitteilung wird in Ihrem Landkreis öffentlich aufgezeichnet und enthält das Datum, an dem der Treuhänder Ihr Haus versteigern wird, wenn Ihre Situation bis dahin nicht geklärt ist. Die FFA verlangt, dass das Auktionsdatum nicht früher als 120 Tage ab dem Aufnahmedatum auf den NOTS liegt.

Wenn Sie eine Mitteilung über den Verkauf durch einen Treuhänder (NOTS) erhalten, wenden Sie sich SOFORT an die Hotline für Wohneigentum. Sie haben 20 Tage nach dem Aufnahmedatum der Mitteilung über den Verkauf durch den Treuhänder Zeit, um eine Vermittlung in Ihrem Namen durch einen Wohnungsberater oder Anwalt zu beantragen. Da Sie selbst keine Mediation beantragen können, ist es wichtig, dass Sie sich entweder an einen Wohnberater oder Anwalt wenden. Je früher Sie sich wegen Ihrer Mitteilung über den Treuhänderverkauf an die Hotline wenden, desto mehr Zeit haben Sie, um die für eine Vermittlungsanfrage erforderlichen Unterlagen auszufüllen.

Mediation ist der Prozess, bei dem Hausbesitzer, ein Vertreter der Hypothekengesellschaft (auch als Begünstigter bekannt), ein Wohnungsberater oder Anwalt und ein ausgebildeter Mediator Alternativen zur Zwangsvollstreckung diskutieren. Es ist ein mächtiges Werkzeug, um eine Zwangsvollstreckung zu verhindern. Ein Mediator kann den Begünstigten nicht anweisen, eine Lösung zugunsten des Hauseigentümers zu finden, aber er ist geschult, beiden Parteien zu helfen, eine Einigung zu erzielen. Die Mediation garantiert nicht, dass der Hausbesitzer eine Darlehensänderung oder ein anderes günstiges Ergebnis erhält, aber der Foreclosure Fairness Act verlangt, dass der Hausbesitzer und der Begünstigte in gutem Glauben teilnehmen, und viele Hausbesitzer können ihr Haus als Ergebnis des Mediationsverfahrens behalten.

Sie können im Büro des County Recorders auf Urkunden, Hypothekendokumente, Pfandrechte, Mitteilungen, Unterteilungen und Immobilienverträge zugreifen. Je nach Landkreis und Dokument können Sie diese möglicherweise online finden.

Verwenden Sie die folgenden Suchtools, um zu sehen, ob Fannie Mae oder Freddie Mac Ihre Hypothek besitzt:

Sie können eine Beschwerde gegen Ihre Bank oder Ihr Finanzinstitut aus der folgenden Liste einreichen:

- Federal Deposit Insurance Corporation, Consumer Response Center (FDIC): 877.275.3342 (Öffnungszeiten: 8:00 bis 20:00 Uhr Eastern Time)

- Amt des Rechnungsprüfers

- Federal Trade Commission, Abteilung für Finanzpraktiken

- Büro des Washingtoner Generalstaatsanwalts

- Das Washington State Department of Financial Institutions Verbraucherschutzbüro – Hotline: 1.855.411.CFPB (2372)

WHRC verkauft keine Kundeninformationen an Dritte. Wir nehmen grundlegende Informationen auf, um Ihre Situation zu verstehen und Sie an geeignete Stellen zu verweisen, die Ihnen möglicherweise helfen können, wie z. B. von HUD zugelassene Wohnungsberatungsstellen und Rechtshilfeanbieter. Wir geben die Informationen, die Sie uns bei der Überweisung geben, an die verweisende Stelle weiter, damit diese Ihnen so schnell wie möglich helfen kann. Erfahren Sie mehr über WHRCs Datenschutz-Bestimmungen.