Êtes-vous confronté à la forclusion?

Le Washington Homeownership Resource Center exploite la hotline officielle de Washington pour l'accession à la propriété et est là pour vous guider à travers cette période difficile.

Le processus de forclusion peut être écrasant, mais vous n'êtes pas seul. Il existe des mesures que vous pouvez prendre dès aujourd'hui qui peuvent aider à prévenir la forclusion et vous permettre de garder votre maison.

In Washington state, homeowners have rights through the Foreclosure Fairness Act (FFA) and other related legislation which expands the state’s Foreclosure Mediation Program to include condominium and homeowners’ association (HOA/COA) unit owners who are delinquent or may become delinquent on association assessments. Watch this short video to learn more about the foreclosure process and how the FFA protects you. If you are facing mortgage, property tax, or HOA foreclosure, we are here to help. Call our toll-free Hotline at 877-894-4663.

Brochure sur la prévention des saisies dans l'État de Washington

En collaboration avec nos partenaires du réseau de prévention des saisies immobilières à l'échelle de l'État, nous avons créé une brochure contenant des informations fiables et importantes sur les saisies immobilières dans l'État de Washington. Cela peut vous aider à comprendre où vous en êtes dans le processus de saisie et quelles options et ressources sont disponibles.

Questions fréquemment posées

Cliquez sur chaque question pour en savoir plus sur la saisie

La forclusion à Washington est régie par la Foreclosure Fairness Act (FFA). En vertu de cette loi, les gestionnaires de prêts doivent envoyer trois avis aux propriétaires dans un délai précis avant de pouvoir saisir une maison. Les avis sont l'avis d'options de pré-forclusion, l'avis de défaut et l'avis de vente du syndic. Les propriétaires ont certains droits à différents stades du processus, notamment le droit de rencontrer leur agent de prêt pour discuter des options de non-saisie et le droit à la médiation avec leur agent de prêt. La ligne d'assistance téléphonique pour l'accession à la propriété de WHRC peut vous aider à comprendre où vous en êtes dans le processus et quels sont les droits dont vous disposez. Un conseiller en logement ou un avocat de l'aide juridique certifié par le HUD peut vous aider à exercer vos droits.

Les services du Washington Homeownership Resource Center (WHRC) sont disponibles gratuitement pour tout propriétaire de l'État de Washington en danger de forclusion en raison de son hypothèque, de ses impôts fonciers ou de ses cotisations HOA. Nous aidons également les résidents de l'État de Washington qui ont des questions concernant l'achat d'une maison, le refinancement, les prêts hypothécaires inversés ou l'aide à la réparation.

Lorsque vous appelez WHRC, un spécialiste de l'information et de l'orientation vous posera des questions sur votre situation et votre hypothèque, vos impôts fonciers et/ou vos cotisations HOA. En fonction de votre emplacement et de vos besoins spécifiques, le spécialiste vous orientera vers les conseils, l'aide juridique et/ou les agences gouvernementales appropriés. Si vous avez reçu des avis de saisie de votre prêteur, le spécialiste vous aidera à prendre des mesures et à réagir de manière appropriée.

Le ministère du Logement et du Développement urbain (HUD) parraine des agences de conseil en logement à travers le pays pour aider les propriétaires à éviter la forclusion. Les conseillers en logement sont des experts qui sont à vos côtés et qui vous guideront tout au long du processus de saisie et des étapes à suivre pour éviter la saisie. Certaines agences de conseil en logement exigent que vous suiviez un cours avant de rencontrer un conseiller et toutes exigent la réalisation d'un dossier d'admission. Un conseiller examinera le budget de votre ménage, vous aidera à élaborer un budget de crise, si nécessaire, et vous aidera à comprendre les options qui s'offrent à vous pour éviter la forclusion. Le conseiller vous aide à négocier avec votre agent de prêt et à lui présenter une demande complète et précise de modification de prêt, si c'est l'option que vous jugez la meilleure pour vous. Les propriétaires qui travaillent avec un conseiller en logement pour demander une modification de prêt ont un taux de réussite de 86% contre seulement 12% seuls.

Les conseils en prévention de la forclusion fournis par une agence de conseil approuvée par le HUD sont TOUJOURS gratuits lorsqu'il s'agit de la maison dans laquelle vous vivez. Si vous demandez des conseils concernant une maison de vacances ou un immeuble de placement, des frais de conseil peuvent être facturés. Si vous êtes sollicité par une entreprise qui prétend être en mesure de modifier votre prêt hypothécaire ou de fournir une autre aide à la prévention des saisies pour un montant initial, il peut s'agir d'une arnaque. Ne signez rien ! Appelez notre hotline et connectez-vous à un conseiller en logement légitime dans une agence de conseil en logement approuvée par le HUD. Nous pouvons également vous aider à signaler les escroqueries à la prévention des saisies aux autorités compétentes.

Une fois que vous avez choisi une agence de conseil en logement avec laquelle travailler, nous vous recommandons de ne travailler qu'avec elle. La forclusion est un long processus et peut nécessiter de nombreuses rondes de communication avec votre agent de prêt. Ce sera plus facile pour vous et votre conseiller si vous êtes en mesure de suivre le processus ensemble. De plus, il y a un nombre limité de conseillers en logement à Washington, donc travailler avec plus d'un conseiller prend du temps qui pourrait aider un autre propriétaire.

De nombreuses agences de conseil en logement approuvées par le HUD servent les propriétaires dans tout l'État et ne se limitent pas à une zone spécifique. Les conseils en matière de logement et la rédaction des documents peuvent être effectués en ligne, par télécopieur ou par téléphone si vous n'êtes pas en mesure de vous rencontrer en personne. Nous vous encourageons à travailler avec un conseiller en logement pour obtenir de l'aide, même si vous devez le faire en ligne ou par téléphone.

To ensure you are working with a HUD-approved counseling agency, call the WHRC Homeownership Hotline to be connected to an approved counselor or ask your housing counselor if they are approved by the United States Department of Housing and Urban Development (HUD) and verify their information online. If you suspect a scam, you should contact the Washington Attorney General’s Office consumer protection line at 1.800.551.4636 or visit their website at www.atg.wa.gov.

Housing counseling agencies should not charge you for their services if you are facing foreclosure on the home you live in. Any organization that contacts you and promises you a new mortgage, charges upfront fees, advises you to stop paying your mortgage or to stop talking to your mortgage company, and/or calls from out of state is probably too good to be true. These companies use television and internet advertisements as well as personal solicitations targeting homeowners in default. If you suspect a scam, you should contact the Washington Attorney General’s Office consumer protection line at 1.800.551.4636 or visit their website. WHRC’s Hotline staff are available to help connect you to additional resources to report scams. If you’ve already been a victim of a scam, call the Hotline right away.

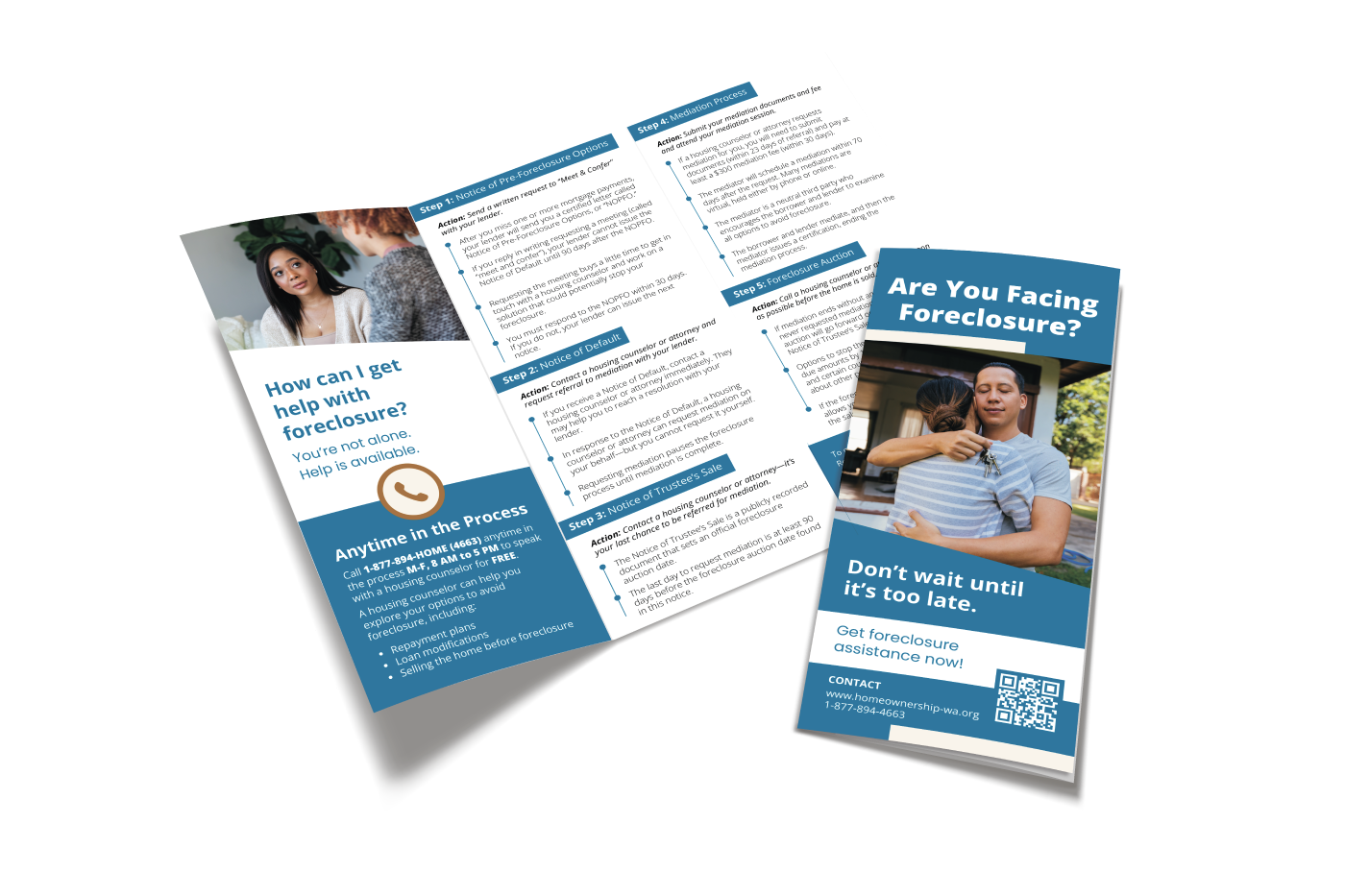

La meilleure action que vous puissiez prendre après avoir reçu un avis est d'appeler la hotline WHRC et de nous laisser vous mettre en contact avec un conseiller en logement ou un avocat de l'aide juridique. Trois avis sont requis, mais vous pouvez également recevoir d'autres avis. Si vous habitez dans la maison, vous avez certains droits et ils varient selon l'avis que vous avez reçu. Il peut être utile pour le personnel de la Hotline de savoir quel avis vous avez reçu lorsque vous nous appelez.

Les trois mentions légales obligatoires sont :

- Avis d'options de pré-saisie (NOPFO)

- Avis de défaut (NOD)

- Avis de vente par le syndic (NOTS)

Tout au long du processus de saisie, que vous travailliez avec un conseiller ou seul, vous devez conserver chaque avis ou communication que vous recevez de votre banque. Si vous travaillez avec un conseiller, vous devez partager toute communication de votre banque avec votre conseiller, afin qu'il puisse vous conseiller sur la marche à suivre.

Dans l’État de Washington, l’avis d’options de pré-saisie (NOPFO) est le premier des trois avis que votre prêteur est tenu de vous envoyer après avoir manqué un paiement hypothécaire. Vous pouvez recevoir d’autres avis de votre prêteur indiquant que vous avez manqué un paiement, mais le NOPFO comprend toujours la phrase « droits importants pour les propriétaires ». Cet avis vous informe de votre droit à une réunion en personne ou par téléphone avec votre prêteur, appelée « Meet and Confer », concernant le ou les paiements manqués et vos options. Vous devez répondre au NOPFO dans les 30 jours calendaires à compter de la date de l’avis pour demander la réunion et nous vous recommandons de le faire par courrier recommandé afin d’avoir une preuve de sa date d’envoi et de sa réception. Si vous répondez à temps, la banque doit vous rencontrer et doit attendre 90 jours à compter de la date du NOPFO avant de publier un avis de défaut, qui est le prochain avis requis. Si vous choisissez de ne pas répondre, le prêteur peut émettre l’avis de défaut 30 jours après la date du NOPFO. Nous vous recommandons vivement de travailler avec un conseiller et de l'avoir à vos côtés lors de la réunion avec votre prêteur. Contactez la hotline WHRC pour en savoir plus et/ou vous mettre en relation avec un conseiller en logement.

Vous devez répondre à l'Avis d'options de pré-forclusion par courrier certifié et conserver le reçu vert retourné qui montre que le prêteur a reçu votre demande. Incluez votre numéro de prêt, la date à laquelle vous avez reçu l'avis et demandez soit une réunion en personne dans votre comté, soit une réunion par téléphone avec votre prêteur. L'avis d'options de pré-forclusion doit inclure une adresse à laquelle vous pouvez envoyer la réponse. Vous pouvez utiliser ce modèle pour demander la réunion :

Si vous recevez un avis de défaut (NOD), contactez IMMÉDIATEMENT la ligne d'assistance téléphonique pour les propriétaires. Vous disposez d'un délai de 20 jours à compter de la date de l'avis de défaut et jusqu'à 20 jours après la date de l'avis de vente par le syndic pour demander à un conseiller en logement ou à un avocat de demander une médiation en votre nom. Comme vous ne pouvez pas demander la médiation par vous-même, il est important que vous soyez rapidement mis en contact avec un conseiller en logement ou un avocat. Plus tôt vous contactez la ligne d'assistance téléphonique au sujet de votre avis de défaut, plus vous avez de temps pour remplir les documents nécessaires à une demande de médiation. De plus, si vous demandez une médiation avant l'émission de l'avis de vente par le syndic, le délai de saisie s'arrête pendant que vous assistez à la médiation avec votre prêteur.

The Notice of Trustee Sale (NOTS) is the third and final notice in the foreclosure process. This notice is publicly recorded in your county and includes the date on which the Trustee will sell your home at auction if your situation is not resolved before then. The FFA requires that the auction date is no sooner than 120 days from the recording date on the NOTS.

If you receive a Notice of Trustee Sale (NOTS), contact the Homeownership Hotline IMMEDIATELY. You have 20 days after the recording date on the Notice of Trustee’s Sale to have a housing counselor or attorney request mediation on your behalf. Because you cannot request mediation on your own, it is important that you get connected to either a housing counselor or attorney. The sooner you contact the Hotline about your Notice of Trustee’s Sale, the more time you have to complete the necessary paperwork required for a mediation request.

Mediation is the process where homeowners, a representative from the mortgage company (also known as the beneficiary) or homeowners association, a housing counselor or attorney, and a trained mediator discuss alternatives to foreclosure. It is a powerful tool for preventing foreclosure. A mediator cannot order the beneficiary to reach a resolution in the homeowner’s favor, but they are trained to help both parties reach an agreement. Mediation does not guarantee that the homeowner will receive a loan modification or other favorable outcome, but the Foreclosure Fairness Act requires the homeowner and beneficiary to participate in good faith, and many homeowners are able to retain their home because of the mediation process.

Vous pouvez déposer une plainte contre votre banque ou institutions financières à partir de la liste suivante :

Vous pouvez accéder aux actes, documents hypothécaires, privilèges, avis, lotissements et contrats immobiliers au bureau du registraire du comté. Selon le comté et le document, vous pourrez peut-être les trouver en ligne.

Utilisez les outils de recherche suivants pour voir si Fannie Mae ou Freddie Mac est propriétaire de votre prêt hypothécaire :

Vous pouvez déposer une plainte contre votre banque ou institutions financières à partir de la liste suivante :

- Federal Deposit Insurance Corporation, Consumer Response Center (FDIC) : 877-275-3342 (Hours of Operation: 8:00 a.m. -8:00 p.m. Eastern Time)

- The Washington State Department of Financial Institutions Consumer Financial Protection Bureau Hotline: 1.855.411.CFPB (2372)

WHRC ne vend aucune information client à aucune partie. Nous prenons des informations de base lors de l'admission afin de comprendre votre situation et effectuons les références appropriées vers des agences susceptibles de vous aider, telles que des agences de conseil en logement approuvées par le HUD et des prestataires d'aide juridique. Nous partageons les informations d'admission que vous nous fournissez avec l'agence de référence lors de la référence, pour les aider à vous aider le plus rapidement possible. En savoir plus sur les WHRC Politique de confidentialité.

The Foreclosure Mediation Program provides a neutral mediation process for homeowners facing foreclosure to discuss alternatives with their lender or association. A housing counselor or attorney must make the referral to the Etat de Washington Department of Commerce on behalf of the homeowner or unit owner.

Domicileowners should contact WHRC to be connected to a HUD-certified housing counselor or legal aid attorney as soon as they become delinquent or receive a notice. These professionals can explain rights, help initiate the meet and confer process, prepare for mediation, and complete the formal referral to the Washington State Department of Commerce. Many counseling services are free for primary residences.

Homeowners who have fallen behind on their mortgage payments or HOA/COA dues may be able to request mediation. Only a HUD-certified housing counselor or attorney can refer a homeowner to the mediation program. Le homeowner cannot self-refer; instead, they work with a counselor or legal aid provider who evaluates eligibility and forwards the referral to the Washington State Department of Commerce.

Yes. Once the homeowner has been referred to mediation, an association may not file for judicial foreclosure until after the mediator’s certification that mediation has concluded. Similarly, for trustee’s sales, the sale is postponed until mediation certification is issued.