Bạn đang phải đối mặt với tịch thu nhà?

Trung tâm Tài nguyên Quyền sở hữu Nhà ở Washington điều hành đường dây nóng chính thức về quyền sở hữu nhà của Washington và luôn sẵn sàng hướng dẫn bạn vượt qua giai đoạn khó khăn này.

Quá trình tịch thu nhà có thể quá sức, nhưng bạn không đơn độc. Có những bước mà bạn có thể thực hiện ngày hôm nay có thể giúp ngăn chặn việc tịch thu nhà và cho phép bạn giữ nhà của mình.

In Washington state, homeowners have rights through the Foreclosure Fairness Act (FFA) and other related legislation which expands the state’s Foreclosure Mediation Program to include condominium and homeowners’ association (HOA/COA) unit owners who are delinquent or may become delinquent on association assessments. Watch this short video to learn more about the foreclosure process and how the FFA protects you. If you are facing mortgage, property tax, or HOA foreclosure, we are here to help. Call our toll-free Hotline at 877-894-4663.

Cuốn sách ngăn chặn việc tịch thu nhà của Tiểu bang Washington

Cùng với các đối tác của chúng tôi trong mạng lưới ngăn ngừa tịch thu nhà trên toàn tiểu bang, chúng tôi đã tạo ra một cuốn sách nhỏ với thông tin quan trọng và đáng tin cậy về việc tịch thu nhà ở tiểu bang Washington. Nó có thể giúp bạn hiểu bạn đang ở đâu trong quá trình tịch thu tài sản thế chấp cũng như những lựa chọn và nguồn lực sẵn có.

Các câu hỏi thường gặp

Bấm vào từng câu hỏi để tìm hiểu thêm về việc tịch thu tài sản thế chấp

Tịch thu tài sản thế chấp ở Washington được điều chỉnh bởi Đạo luật Công bằng về Tịch thu tài sản thế chấp (FFA). Theo Đạo luật này, những người phục vụ khoản vay phải gửi ba thông báo cho chủ nhà vào một thời hạn cụ thể trước khi họ có thể tịch thu nhà. Các thông báo là Thông báo về Quyền chọn Trước khi tịch thu tài sản thế chấp, Thông báo về việc không trả được nợ và Thông báo về việc bán của người được ủy thác. Chủ sở hữu nhà có một số quyền nhất định tại các thời điểm khác nhau trong quy trình, bao gồm quyền gặp người phục vụ khoản vay của họ để thảo luận về các lựa chọn không bị tịch thu tài sản thế chấp và quyền hòa giải với người phục vụ khoản vay của họ. Đường dây nóng về quyền sở hữu nhà của WHRC có thể giúp bạn hiểu bạn đang ở đâu trong quy trình và bạn có những quyền gì. Cố vấn gia cư được HUD chứng nhận hoặc luật sư trợ giúp pháp lý có thể giúp bạn thực hiện các quyền của mình.

Các dịch vụ của Trung tâm Tài nguyên Quyền sở hữu Nhà ở Washington (WHRC) được cung cấp miễn phí cho bất kỳ chủ nhà nào ở tiểu bang Washington có nguy cơ bị tịch thu nhà liên quan đến thế chấp, thuế tài sản hoặc lệ phí HOA của họ. Chúng tôi cũng trợ giúp các cư dân của tiểu bang Washington, những người có thắc mắc liên quan đến việc mua nhà, tái cấp vốn, thế chấp ngược lại, hoặc hỗ trợ sửa chữa.

Khi bạn gọi cho WHRC, Chuyên gia Thông tin và Giới thiệu sẽ hỏi bạn các câu hỏi về tình hình cũng như khoản thế chấp, thuế tài sản và/hoặc phí HOA của bạn. Dựa trên vị trí của bạn và nhu cầu cụ thể, chuyên gia sẽ giới thiệu bạn đến các cơ quan tư vấn, trợ giúp pháp lý và/hoặc chính phủ phù hợp. Nếu bạn nhận được bất kỳ thông báo nào liên quan đến việc tịch thu tài sản thế chấp từ người cho vay, chuyên gia sẽ giúp bạn hành động và phản hồi một cách thích hợp.

Bộ Nhà ở và Phát triển Đô thị (HUD) tài trợ cho các cơ quan tư vấn nhà ở trên toàn quốc để hỗ trợ các chủ nhà tránh bị tịch thu nhà. Nhân viên tư vấn về nhà ở là những chuyên gia đứng về phía bạn và sẽ hướng dẫn bạn quy trình tịch thu nhà và các bước bạn cần thực hiện để ngăn chặn việc tịch thu nhà. Một số cơ quan tư vấn nhà ở yêu cầu bạn tham gia một lớp học trước khi gặp cố vấn và tất cả đều yêu cầu hoàn thành một bộ hồ sơ nhập học. Một cố vấn sẽ xem xét ngân sách hộ gia đình của bạn, giúp bạn lập ngân sách khủng hoảng, nếu cần, và giúp bạn hiểu những lựa chọn nào có thể có sẵn cho bạn để tránh bị tịch thu tài sản. Nhân viên tư vấn giúp bạn thương lượng với nhân viên phục vụ khoản vay và trình cho họ một đơn xin điều chỉnh khoản vay đầy đủ và chính xác, nếu đó là lựa chọn bạn xác định là phù hợp nhất với mình. Các chủ nhà làm việc với Nhân viên Tư vấn Gia cư để đăng ký điều chỉnh khoản vay có tỷ lệ thành công là 86% so với chỉ 12% của chính họ.

Tư vấn phòng ngừa tịch thu nhà từ cơ quan tư vấn được HUD chấp thuận LUÔN LUÔN miễn phí khi liên quan đến ngôi nhà bạn đang sống. Nếu bạn tìm kiếm lời khuyên liên quan đến nhà nghỉ hoặc bất động sản đầu tư, bạn có thể phải trả một khoản phí tư vấn. Nếu bạn bị gạ gẫm bởi một công ty tuyên bố có thể sửa đổi thế chấp của bạn hoặc cung cấp hỗ trợ ngăn chặn tịch thu nhà khác với một khoản phí trả trước, đó có thể là một trò lừa đảo. Đừng ký bất cứ điều gì! Hãy gọi cho Đường dây nóng của chúng tôi và kết nối với một cố vấn nhà ở hợp pháp tại một cơ quan tư vấn nhà ở được HUD chấp thuận. Chúng tôi cũng có thể giúp bạn báo cáo các trò gian lận ngăn chặn tịch thu tài sản cho các cơ quan có thẩm quyền thích hợp.

Khi bạn chọn một cơ quan tư vấn nhà ở để làm việc, chúng tôi khuyên bạn chỉ nên làm việc với họ. Tịch thu tài sản là một quá trình lâu dài và có thể yêu cầu nhiều vòng liên lạc với nhân viên phục vụ khoản vay của bạn. Sẽ dễ dàng hơn cho bạn và nhân viên tư vấn của bạn nếu bạn có thể theo dõi quá trình cùng nhau. Ngoài ra, có một số giới hạn các cố vấn gia cư ở Washington, vì vậy làm việc với nhiều hơn một cố vấn sẽ chiếm nhiều thời gian có thể giúp ích cho một chủ nhà khác.

Nhiều cơ quan tư vấn nhà ở được HUD phê duyệt phục vụ các chủ sở hữu nhà trên toàn tiểu bang và không giới hạn ở một khu vực cụ thể. Tư vấn về nhà ở và hoàn thành các thủ tục giấy tờ có thể được thực hiện trực tuyến, qua fax hoặc qua điện thoại nếu bạn không thể gặp trực tiếp. Chúng tôi khuyến khích bạn làm việc với một cố vấn nhà ở để được giúp đỡ ngay cả khi bạn phải làm như vậy trực tuyến hoặc qua điện thoại.

To ensure you are working with a HUD-approved counseling agency, call the WHRC Homeownership Hotline to be connected to an approved counselor or ask your housing counselor if they are approved by the United States Department of Housing and Urban Development (HUD) and verify their information online. If you suspect a scam, you should contact the Washington Attorney General’s Office consumer protection line at 1.800.551.4636 or visit their website at www.atg.wa.gov.

Housing counseling agencies should not charge you for their services if you are facing foreclosure on the home you live in. Any organization that contacts you and promises you a new mortgage, charges upfront fees, advises you to stop paying your mortgage or to stop talking to your mortgage company, and/or calls from out of state is probably too good to be true. These companies use television and internet advertisements as well as personal solicitations targeting homeowners in default. If you suspect a scam, you should contact the Washington Attorney General’s Office consumer protection line at 1.800.551.4636 or visit their website. WHRC’s Hotline staff are available to help connect you to additional resources to report scams. If you’ve already been a victim of a scam, call the Hotline right away.

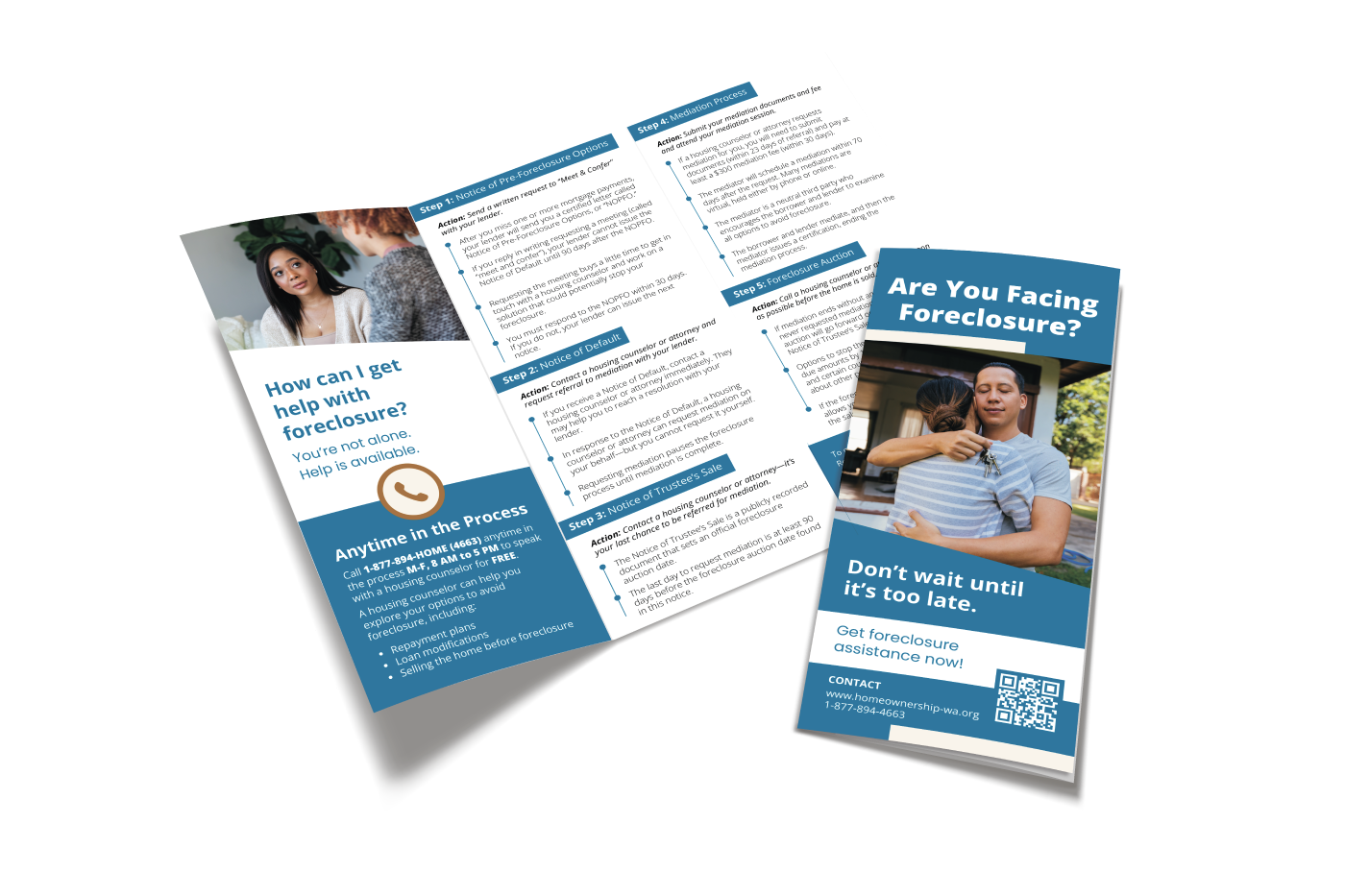

Hành động tốt nhất mà bạn có thể thực hiện sau khi nhận được thông báo là gọi cho Đường dây nóng của WHRC và để chúng tôi kết nối bạn với một cố vấn gia cư hoặc luật sư trợ giúp pháp lý. Có ba thông báo bắt buộc, nhưng bạn cũng có thể nhận được các thông báo khác. Nếu bạn sống trong nhà, bạn có một số quyền nhất định và chúng khác nhau tùy thuộc vào thông báo bạn nhận được. Nó có thể hữu ích cho nhân viên Hotline nếu bạn biết bạn nhận được thông báo nào khi bạn gọi cho chúng tôi.

Ba thông báo bắt buộc về mặt pháp lý là:

- Thông báo về các lựa chọn trước khi tịch biên tài sản (NOPFO)

- Thông báo về việc vỡ nợ (NOD)

- Thông báo về việc bán của người ủy thác (NOTS)

Trong suốt quá trình tịch thu tài sản, cho dù bạn làm việc với nhân viên tư vấn hay một mình, bạn nên lưu mọi thông báo hoặc liên lạc mà bạn nhận được từ ngân hàng của mình. Nếu bạn đang làm việc với nhân viên tư vấn, bạn nên chia sẻ bất kỳ thông tin liên lạc nào từ ngân hàng của bạn với nhân viên tư vấn của bạn, để họ có thể tư vấn cho bạn những việc cần làm.

Tại tiểu bang Washington, Thông báo về các lựa chọn trước khi tịch biên tài sản thế chấp (NOPFO) là thông báo đầu tiên trong ba thông báo mà bên dịch vụ cho vay của bạn phải gửi cho bạn sau khi bạn chậm thanh toán thế chấp. Bạn có thể nhận được các thông báo khác từ bên cho vay cho biết bạn đã chậm thanh toán, nhưng NOPFO luôn bao gồm cụm từ "quyền quan trọng đối với chủ nhà". Thông báo này thông báo cho bạn về quyền được gặp mặt trực tiếp hoặc qua điện thoại với bên cho vay, được gọi là "Gặp mặt và trao đổi", liên quan đến các khoản thanh toán chậm và các lựa chọn của bạn. Bạn phải trả lời NOPFO trong vòng 30 ngày dương lịch kể từ ngày ghi trên thông báo để yêu cầu gặp mặt và chúng tôi khuyên bạn nên gửi qua thư được chứng nhận để có bằng chứng về ngày gửi và biên lai. Nếu bạn trả lời đúng hạn, ngân hàng phải gặp bạn và phải đợi 90 ngày kể từ ngày ghi trên NOPFO trước khi đăng Thông báo vi phạm, đây là thông báo bắt buộc tiếp theo. Nếu bạn chọn không trả lời, bên cho vay có thể ban hành Thông báo vi phạm 30 ngày sau ngày ghi trên NOPFO. Chúng tôi đặc biệt khuyên bạn nên làm việc với một cố vấn và để họ ở bên bạn trong cuộc họp với đơn vị cung cấp dịch vụ cho vay của bạn. Liên hệ với Đường dây nóng WHRC để tìm hiểu thêm và/hoặc kết nối với một cố vấn nhà ở.

Bạn nên trả lời Thông báo về các lựa chọn trước khi tịch biên bằng thư bảo đảm và giữ lại biên lai màu xanh lá cây được trả lại cho thấy người cho vay đã nhận được yêu cầu của bạn. Bao gồm số khoản vay của bạn, ngày bạn nhận được thông báo và yêu cầu một cuộc gặp trực tiếp tại quận của bạn hoặc một cuộc họp qua điện thoại với người cho vay của bạn. Thông báo về các lựa chọn trước khi tịch biên tài sản phải bao gồm một địa chỉ mà bạn có thể gửi phản hồi. Bạn có thể sử dụng mẫu này để yêu cầu cuộc họp:

Nếu bạn nhận được Thông báo vi phạm (NOD), hãy liên hệ với Đường dây nóng về quyền sở hữu nhà NGAY LẬP TỨC. Bạn có thời gian từ ngày ghi trên Thông báo vi phạm cho đến 20 ngày sau ngày ghi trên Thông báo bán của người ủy thác để yêu cầu một cố vấn nhà ở hoặc luật sư hòa giải thay mặt cho bạn. Vì bạn không thể tự mình yêu cầu hòa giải, nên điều quan trọng là bạn phải nhanh chóng kết nối với một cố vấn nhà ở hoặc luật sư. Bạn liên hệ với Đường dây nóng về Thông báo vi phạm của mình càng sớm thì bạn càng có nhiều thời gian để hoàn tất các thủ tục giấy tờ cần thiết cho yêu cầu hòa giải. Ngoài ra, nếu bạn yêu cầu hòa giải trước khi Thông báo bán của người ủy thác được ban hành, thì mốc thời gian tịch biên sẽ dừng lại trong khi bạn tham dự hòa giải với người cho vay của mình.

The Notice of Trustee Sale (NOTS) is the third and final notice in the foreclosure process. This notice is publicly recorded in your county and includes the date on which the Trustee will sell your home at auction if your situation is not resolved before then. The FFA requires that the auction date is no sooner than 120 days from the recording date on the NOTS.

If you receive a Notice of Trustee Sale (NOTS), contact the Homeownership Hotline IMMEDIATELY. You have 20 days after the recording date on the Notice of Trustee’s Sale to have a housing counselor or attorney request mediation on your behalf. Because you cannot request mediation on your own, it is important that you get connected to either a housing counselor or attorney. The sooner you contact the Hotline about your Notice of Trustee’s Sale, the more time you have to complete the necessary paperwork required for a mediation request.

Mediation is the process where homeowners, a representative from the mortgage company (also known as the beneficiary) or homeowners association, a housing counselor or attorney, and a trained mediator discuss alternatives to foreclosure. It is a powerful tool for preventing foreclosure. A mediator cannot order the beneficiary to reach a resolution in the homeowner’s favor, but they are trained to help both parties reach an agreement. Mediation does not guarantee that the homeowner will receive a loan modification or other favorable outcome, but the Foreclosure Fairness Act requires the homeowner and beneficiary to participate in good faith, and many homeowners are able to retain their home because of the mediation process.

Bạn có thể gửi đơn khiếu nại chống lại ngân hàng hoặc các tổ chức tài chính của mình từ danh sách sau:

Bạn có thể truy cập chứng thư, tài liệu thế chấp, hợp đồng, thông báo, chia nhỏ, và hợp đồng bất động sản tại văn phòng của County Recorder. Tùy thuộc vào quận và tài liệu, bạn có thể tìm thấy chúng trực tuyến.

Làm cách nào để kiểm tra xem Fannie Mae hoặc Freddie Mac có sở hữu khoản thế chấp của tôi hay không?

Sử dụng các công cụ tra cứu sau để xem liệu Fannie Mae hoặc Freddie Mac có sở hữu khoản thế chấp của bạn hay không:

Bạn có thể gửi đơn khiếu nại chống lại ngân hàng hoặc các tổ chức tài chính của mình từ danh sách sau:

- Federal Deposit Insurance Corporation, Consumer Response Center (FDIC) : 877-275-3342 (Hours of Operation: 8:00 a.m. -8:00 p.m. Eastern Time)

- The Washington State Department of Financial Institutions Consumer Financial Protection Bureau Hotline: 1.855.411.CFPB (2372)

WHRC không bán thông tin khách hàng cho bất kỳ bên nào. Chúng tôi lấy thông tin tiếp nhận cơ bản để hiểu hoàn cảnh của bạn và đưa ra những giới thiệu thích hợp đến các cơ quan có thể hỗ trợ bạn, chẳng hạn như các cơ quan tư vấn nhà ở và nhà cung cấp trợ giúp pháp lý được HUD phê duyệt. Chúng tôi chia sẻ thông tin tiếp nhận mà bạn cung cấp cho chúng tôi với cơ quan giới thiệu khi thực hiện giới thiệu, để giúp họ hỗ trợ bạn nhanh nhất có thể. Tìm hiểu thêm về WHRC Chính sách bảo mật.

The Foreclosure Mediation Program provides a neutral mediation process for homeowners facing foreclosure to discuss alternatives with their lender or association. A housing counselor or attorney must make the referral to the bang Washington Department of Commerce on behalf of the homeowner or unit owner.

Trang Chủowners should contact WHRC to be connected to a HUD-certified housing counselor or legal aid attorney as soon as they become delinquent or receive a notice. These professionals can explain rights, help initiate the meet and confer process, prepare for mediation, and complete the formal referral to the Washington State Department of Commerce. Many counseling services are free for primary residences.

Homeowners who have fallen behind on their mortgage payments or HOA/COA dues may be able to request mediation. Only a HUD-certified housing counselor or attorney can refer a homeowner to the mediation program. Các homeowner cannot self-refer; instead, they work with a counselor or legal aid provider who evaluates eligibility and forwards the referral to the Washington State Department of Commerce.

Yes. Once the homeowner has been referred to mediation, an association may not file for judicial foreclosure until after the mediator’s certification that mediation has concluded. Similarly, for trustee’s sales, the sale is postponed until mediation certification is issued.